รายการโปรด

News

บรรเทาผลกระทบ 3 ปีแรก จ่ายภาษีที่ดินฯ ปรับลดเพดานอัตราภาษีลง 40%

LivingInsider Report

2017-12-20 15:34:20

บรรเทาผลกระทบ 3 ปีแรก จ่ายภาษีที่ดินฯ ปรับลดเพดานอัตราภาษีลง 40%

คืบหน้า แก้ไข พ.ร.บ. ภาษีที่ดินและสิ่งปลูกสร้าง ล่าสุด คณะกรรมการธิการวิสามัญฯ เสนอลดภาระการชำระภาษีใน 3 ปีแรกตามขั้นบันได ก่อนเก็บ 100% ในปีที่ 4 พร้อมปรับลดเพดานอัตราภาษีลงประมาณ 40% ทั้งเกษตรกรรม ที่อยู่อาศัยอื่น ๆ และที่ว่างเปล่า โดยกำหนดบัญชีอัตราภาษีแนบท้ายเพื่อจัดเก็บภาษี เว้นภาษีที่ใช้ในเกษตรกรรมไม่เกิน 50 ล้านบาท ที่อยู่อาศัยแยก 2 ประเภทในการยกเว้น

วานนี้ (19 ธ.ค.) คณะกรรมาธิการวิสามัญพิจารณาร่างพระราชบัญญัติภาษีที่ดินและสิ่งปลูกสร้าง พ.ศ. ... สภานิติบัญญัติแห่งชาติ (สนช.) ได้จัดโครงการเสวนาเรื่อง “การสร้างความรู้ ความเข้าใจ และการรับฟังความคิดเห็น ร่างพระราชบัญญัติภาษีที่ดินและสิ่งปลูกสร้าง พ.ศ. ...” เนื่องจากพระราชบัญญัติภาษีโรงเรือนและที่ดิน (พ.ร.บ.) พ.ศ. 2475 และ พ.ร.บ. ภาษีบำรุงท้องที่ พ.ศ. 2508 ได้ใช้บังคับมาเป็นเวลานานแล้ว

ทำให้การจัดเก็บภาษีตามกฎหมายดังกล่าวไม่สอดคล้องกับสภาวการณ์ทางเศรษฐกิจในปัจจุบัน เนื่องจากการจัดเก็บภาษีโรงเรือน และที่ดิน ซึ่งจัดเก็บจากค่ารายปี หรือค่าเช่าของโรงเรือน และที่ดิน มีความซ้ำซ้อนกับภาษีเงินได้ และมีการจัดเก็บในอัตราภาษีสูงถึง 12.5% รวมทั้งมีการใช้ดุลยพินิจในการประเมินภาษีในกรณีที่ไม่มีสัญญาเช่าด้วย ส่วนการจัดเก็บภาษีบำรุงท้องที่ ได้จัดเก็บจากราคาปานกลางของที่ดิน

ซึ่งใช้ราคาปานกลางในรอบปี พ.ศ. 2521-2524 มาเป็นฐานในกาประเมินภาษี ทำให้ฐานภาษีต่ำ ส่งผลให้องค์กรปกครองส่วนท้องถิ่น (อปท.) มีรายได้จากการเก็บภาษีดังกล่าวน้อย (ยังต้องพึ่งพาเงินจัดสรรจากรัฐบาลอยู่มาก) และมีการปล่อยที่ดินไว้รกร้างว่างเปล่า หรือไม่ทำประโยชน์

ตามข้อมูลโครงสร้างรายได้ อปท. พบว่า อปท. มีรายได้เพิ่มขึ้น 52.5% จาก 351,180 บาทในปี 53 เป็น 535,746 ล้านบาทในปี 57 อย่างไรก็ตาม รัฐบาลได้จ่ายเงินอุดหนุนให้กับ อปท. เพิ่มขึ้น 84% จาก 121,818 ล้านบาทในปี 53 เป็น 224,238 ล้านบาทในปี 57 ซึ่งทำให้แนวโน้มสัดส่วนรายได้ที่ อปท. จัดเก็บเองลดลง โดยสัดส่วนรายได้ที่ อปท. จัดเก็บเองในปี 53 คิดเป็น 10.87% สัดส่วนดังกล่าวลดลงเหลือ 9.03% ในปี 56 และเพิ่มเป็น 9.80% ในปี 57

ดังนั้น รัฐบาลโดยกระทรวงการคลัง จึงเสนอให้ปรับปรุงแก้ไขกฎหมายการจัดเก็บภาษีจากทรัพย์สินที่เป็นอสังหาริมทรัพย์ โดยยกเลิก พ.ร.บ. ภาษีโรงเรือนและที่ดิน พ.ศ. 2475 และ พ.ร.บ. ภาษีบำรุงท้องที่ พ.ศ. 2508 และนำ (ร่าง) พ.ร.บ. ภาษีที่ดินและสิ่งปลูกสร้าง พ.ศ. ... มาใช้บังคับแทน เพื่อปฏิรูปโครงสร้างระบบภาษีทรัพย์สินของประเทศให้มีความทันสมัย และเป็นสากล เช่นเดียวกับนานาประเทศ และแก้ไขปัญหาของระบบภาษีเดิม

เพิ่มอัตราลดหย่อน บรรเทาความเดือดการชำระภาษีช่วง 3 ปี

นายพรชัย ฐีระเวช กรรมาธิการวิสามัญ กล่าวสรุปผลการศึกษา และพิจารณาของคณะกรรมาธิการวิสามัญพิจารณาร่าง พ.ร.บ. ภาษีที่ดินและสิ่งปลูกสร้าง เพื่อเสนอต่อที่ประชุมสนช. ว่า มีข้อเสนอแนะอยู่หลายส่วนที่สำคัญ เพื่อปรับปรุงร่างกฎหมายให้มีความเหมาะสม และลดผลกระทบในการจัดเก็บภาษี กล่าวคือ มีการเพิ่มเติมบทเฉพาะกาล

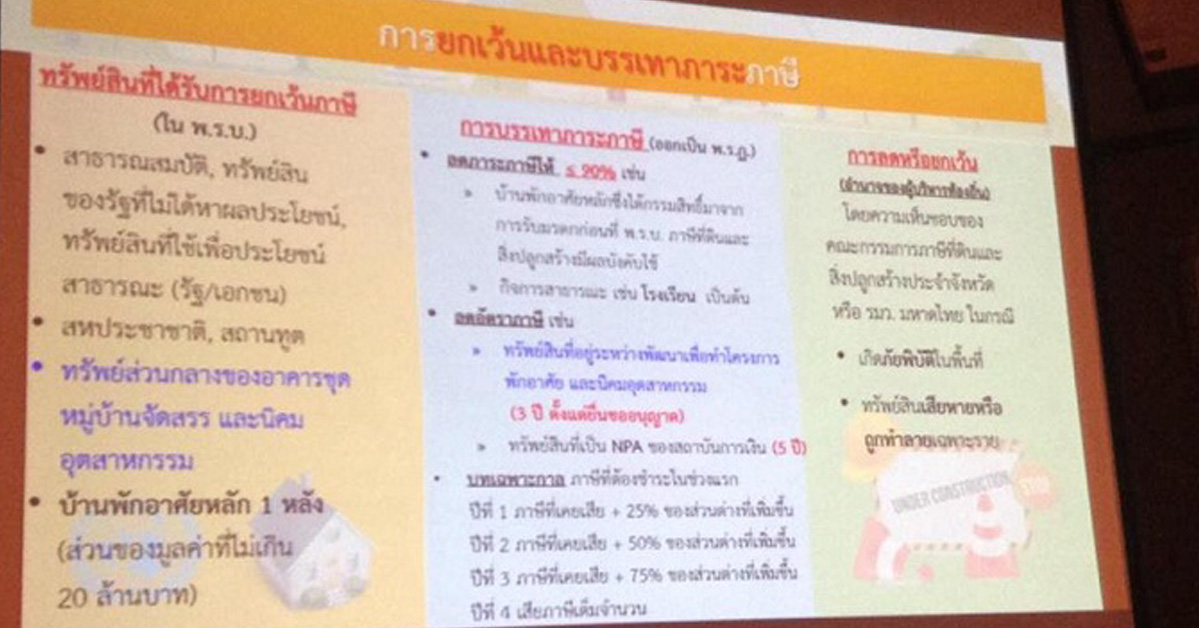

เพื่อบรรเทาภาระภาษีให้กับผู้เสียภาษีเพิ่มขึ้นใน 3 ปีแรกของการจัดเก็บภาษี สำหรับที่ดิน และสิ่งปลูกสร้างตาม พ.ร.บ. นี้ ผู้เสียภาษีที่ได้รับการประเมินภาษีในจำนวนที่สูงกว่าจำนวนภาษีเดิม (ภาษีบำรุงท้องที่ หรือภาษีโรงเรือน และที่ดิน) ให้มีการบรรเทาภาระภาษีแก่ผู้เสียภาษี โดยให้ชำระภาษีตามจำนวนที่ต้องเสีย หรือพึงชำระในปีก่อน รวมกับจำนวนภาษีที่เหลือ (ภาษีใหม่ลบภาษีเก่า) ดังนี้

ปีที่ 1 ภาษีเก่าบวก 25% ของจำนวนภาษีที่เหลือ ปีที่ 2 ภาษีเก่าบวก 50% ของจำนวนภาษีที่เหลือ ปีที่ 3 ภาษีเก่าบวก 75% ของจำนวนภาษีที่เหลือ และเมื่อเริ่มเข้าสู่ปีที่ 4 จะจัดเก็บในอัตรา 100%

ปรับลดเพดานอัตราภาษีลง 40%

นอกจากนี้ ยังให้มีการปรับปรุงกฎหมายโดยปรับลดเพดานอัตราภาษีลงประมาณ 40% กล่าวคือ ประเภทของที่ดินและสิ่งปลูกสร้าง เกษตรกรรม อัตราที่คณะรัฐมนตรี (ครม.) เห็นชอบ 0.2% อัตราที่คณะกรรมาธิการเสนอ 0.15%, ที่อยู่อาศัย จาก 0.5% เสนอเป็น 0.3%, อื่น ๆ นอกจากเกษตรฯ และที่อยู่อาศัย จาก 2% เสนอเป็น 1.2% และที่ทิ้งไว้ว่างเปล่า หรือไม่ได้ทำประโยชน์ อัตราที่ ครม. เห็นชอบ 2 (เพิ่ม 0.5% ทุก 3 ปี แต่ไม่เกิน 5%) เป็น 1.2% (เพิ่ม 0.3% ทุก 3 ปี แต่ไม่เกิน 3%)

ในส่วนอัตราภาษีที่จัดเก็บจริง เสนอให้มีบัญชีอัตราภาษีแนบท้ายเพื่อจัดเก็บภาษีใน 2 ปีแรก สำหรับปีที่ 3 เป็นต้นไป ให้เป็นไปตามร่างกฎหมายที่เสนอ โดยให้รัฐบาลเป็นผู้ออกพระราชกฤษฎีกากำหนดอัตราภาษีที่จัดเก็บจริง และได้กำหนดให้มีการยกเว้นภาษีในกรณีเกษตรกรรม และที่อยู่อาศัย ดังนี้

1. ที่ดินหรือสิ่งปลูกสร้างที่ใช้ประโยชน์ในการประกอบเกษตรกรรม ให้เจ้าของที่ดิน หรือสิ่งปลูกสร้าง ซึ่งเป็นบุคคลธรรมดาได้รับยกเว้นมูลค่าของฐานภาษีทั้งหมดของที่ดิน หรือสิ่งปลูกสร้างในการคำนวณภาษีในเขต อปท. เดียวกันไม่เกิน 50 ล้านบาท

2. ที่อยู่อาศัย ในกรณีที่ดินและสิ่งปลูกสร้างที่เจ้าของซึ่งเป็นบุคคลธรรมดา ใช้เป็นที่อยู่อาศัยและมีชื่ออยู่ในทะเบียนบ้านตามกฎหมายในวันที่ 1 ม.ค. ของปีภาษีนั้น ให้ได้รับยกเว้นในการคำนวณภาษีไม่เกิน 20 ล้านบาท

กรณีที่เป็นบุคคลธรรมดาเป็นเจ้าของสิ่งปลูกสร้าง แต่ไม่ได้เป็นเจ้าของที่ดินและใช้สิ่งปลูกสร้างดังกล่าว เป็นที่อยู่อาศัย และมีชื่ออยู่ในทะเบียนบ้านตามกฎหมายว่าด้วยทะเบียนราษฎรในวันที่ 1 ม.ค. ของปีภาษีนั้น ให้ได้รับยกเว้นในการคำนวณภาษีไม่เกิน 10 ล้านบาท

ทั้งนี้ อัตราภาษีที่เสนอให้จัดเก็บเป็นตามบัญชีอัตราภาษี หากเป็นเกษตรกรรม (บุคคลธรรมดาเป็นเจ้าของ) มูลค่าไม่เกิน 50 ล้านบาทไม่ต้องเสียภาษี เกษตรกรรม (นิติบุคคลเป็นเจ้าของ) ไม่เกิน 75 ล้านบาท อัตราภาษีที่ 0.01% ที่อยู่อาศัยหลัก มูลค่าไม่เกิน 20 ล้านบาท ได้รับการยกเว้นภาษี ที่อยู่อาศัยหลังอื่น ๆ มูลค่า 50 ล้านบาท อัตราภาษี 0.02% อื่น ๆ และที่ดินหรื่อสิ่งปลูกสร้างที่ทิ้งไว้ว่างเปล่า หรือไม่ได้ทำประโยชน์ตามควรแก่สภาพ 50 ล้านบาทแรก อัตราภาษี 0.03%

“กรณีที่ อปท. จะจัดเก็บภาษีในอัตราที่สูงกว่าอัตราภาษีที่กำหนดในพระราชกฤษฎีกา สามารถออกข้อบัญญัติท้องถิ่นกำหนดอัตราภาษีเพิ่มเพื่อใช้จัดเก็บภายในเขต อปท. ได้ แต่รวมกันต้องไม่เกินเพดานภาษีที่กำหนดไว้ในกฎหมาย ทั้งนี้ ผลสรุปในการเสวนาครั้งนี้คาดจะดำเนินการได้แล้วเสร็จและเสนอต่อ สนช. เพิ่อเข้าสู่การพิจารณาในวาระ 3 โดยทุกอย่างจะต้องแล้วเสร็จ และประกาศใช้จริงในวันที่ 1 ม.ค. 2562”

นายดุษฎี สุวัฒวิตยากร กรรมาธิการวิสามัญ รองอธิบดีกรมการปกครองส่วนท้องถิ่น กล่าวว่า ในวันที่ 1 ม.ค. ปี 2561 จะมีการประกาศเกี่ยวกับทรัพย์สินที่ได้มีการสำรวจ โดยให้ผู้ที่เกี่ยวข้องเข้ามาตรวจสอบถึงความถูกต้อง และหากมีข้อผิดพลาด สามารถร้องให้มีการแก้ไข โดยจะดำเนินการจัดทำบัญชีทรัพย์สินให้แล้วเสร็จ ต.ค. 61 และปิดประกาศให้เจ้าของที่ดินตรวจสอบใน ม.ค. 62 ในช่วง ก.พ. ประเมินแก้ไขอีกครั้ง และจะเริ่มจัดเก็บ 1 เม.ย. 62

ขอบคุณภาพและข่าวจาก MGR Online

https://mgronline.com/stockmarket/detail/9600000127674

>> ช่องทางในการติดตามข่าวสาร <<

ไม่พลาดข่าวสำคัญ แค่กดเป็นเพื่อนกับ ไลน์ @livinginsider

ที่นี่

ที่นี่

ข่าวน่าสนใจ

-

พลัส พร็อพเพอร์ตี้ ขึ้นแท่นอันดับ 1 ด้านคุณภาพการบริหารจัดการระดับสากล กวาด ISO มากที่สุด ครบ 3 มาตรฐานครอบคลุมทุกมิติ เป็นเจ้าแรกในประเทศไทย

2022-07-14

-

นัมเบอร์วันเฮ้าส์ซิ่ง ดิเวลลอปเม้นท์ ส่งโครงการ THE ONE life bangna บุกเมกาบางนา บ้านเดี่ยวอารมณ์รีสอร์ตใช้ชีวิตใกล้ชิดธรรมชาติ ทำเลต้นบางนา

2022-07-14

-

Last Call Promotion!! กับแคมเปญ “ชีวาทัยเป็นได้มากกว่าเพื่อน” หมดเขต 31 ก.ค.นี้เท่านั้น

2022-07-14

-

ASW เสริมกลยุทธ์ Lifestyle Community จัด Monstr Concert Festival Series#1 ตอบรับไลฟ์สไตล์ลูกบ้านโครงการคอนโดฯ เคฟทาวน์ สเปซ

2022-07-14

-

เตือนภัยขอสินเชื่อบ้าน-ที่ดินระวังโดนโกง

2022-07-11

-

บทความทั้งหมด

ทำเล

ทำเล

ค้นหาทำเลอื่นๆ

ค้นหาทำเลอื่นๆ

เขียนรีวิวได้ใจมากครับ

เยี่ยมเลยค่ะ

สระน้ำกว้างมากเลย น่าเล่นน่าอยู่

อ่านง่าย เข้าใจง่าย ไว้จะเข้ามาอ่านบ่อยๆค่ะ

ห้องสวยมากๆเลยครับ