รายการโปรด

News

2562 ปรับสมดุลซัพพลาย-ดีมานด์ รัฐบาลใหม่ ไม่กระทบราคาขายคอนโดฯ

LivingInsider Report

2019-04-30 12:49:30

2562 ปรับสมดุลซัพพลาย-ดีมานด์ “รัฐบาลใหม่” ไม่กระทบราคาขายคอนโดฯ

จบไตรมาส 1/62 เป็นจังหวะเวลาที่วงการอสังหาริมทรัพย์หิวกระหายข้อมูลในภาพรวม เพราะเป็นไตรมาสสุดท้ายที่จะได้อยู่กับภาวะ “ซื้อง่าย ขายคล่อง” และต้องเผชิญกับมาตรการ LTV-loan to value ที่เริ่มมีผลบังคับใช้ตั้งแต่วันที่ 1 เมษายน 2562 ล่าสุด “เน็กซัส พร็อพเพอร์ตี้ คอนซัลแทนท์” จัดทำรายงานสรุปภาพรวมไตรมาส 1/62 และคาดการณ์อสังหาริมทรัพย์หลังเลือกตั้ง สรุปสาระสำคัญดังนี้

Q1 ไม่เกิน 1 แสน/ตร.ม.เฟื่อง

“นลินรัตน์ เจริญสุพงษ์” เอ็มดี เน็กซัส พร็อพเพอร์ตี้ มาร์เก็ตติ้ง ระบุว่า ผลสำรวจตลาดคอนโดมิเนียมไตรมาส 1/62 ในเขตกรุงเทพฯ มีซัพพลายลดลง 20% มีการเปิดตัวใหม่ 30 โครงการ รวม 11,300 หน่วย

ทำเลเปิดตัวโครงการใหม่มากสุด ได้แก่ “พระโขนง-สวนหลวง-แบริ่ง” 2,400 หน่วย สัดส่วน 21%, รองลงมา “พญาไท-รัชดาภิเษก” 1,938 หน่วย สัดส่วน 17%, “ลาดพร้าว-วังทองหลาง” 1,580 หน่วย สัดส่วน 14%, “วัฒนา-คลองเตย” 13%, “แจ้งวัฒนะ-ปากเกร็ด” 11%, “ธนบุรี-ราชพฤกษ์-เพชรเกษม” 10%, “ปทุมวัน-ราชเทวี” กับ “ติวานนท์-รัตนาธิเบศร์” อย่างละ 7% เท่ากัน

น่าสนใจว่าผู้ประกอบการหลักมีการเบียดแชร์ให้เห็น โดยเป็นห้องชุดพัฒนาโดยบิ๊กแบรนด์ในตลาดหลักทรัพย์ฯ สัดส่วนย่อตัวลงมาเหลือ 53% อีก 47% เป็นของดีเวลอปเปอร์ทั่วไป ทั้งหน้าใหม่-รายกลางรายเล็ก

จุดเน้นอยู่ที่ราคาเปิดตัวใหม่ ขนาดใหญ่สุดเป็นตลาดระดับกลาง 7.5 หมื่น-1.1 แสนบาท/ตารางเมตร สัดส่วน 47% กับตลาดซิตี้คอนโดฯราคาไม่เกิน 7.5 หมื่น/ตารางเมตร สัดส่วน 28% เมื่อรวม 2 เซ็กเมนต์นี้ ทำให้ขนาดตลาดอยู่ที่ 75% เป๊ะ โดยมีหน่วยรวมกัน 8,500 หน่วย

ขณะที่ตลาดห้องชุดไฮเอนด์ ราคา 1.1-1.9 แสน/ตารางเมตร มีสัดส่วน 19% และห้องชุดลักเซอรี่ ราคา 1.9-2.9 แสน/ตารางเมตร มี 6%

ไฮเอนด์รอฟูช่วง Q4

ในด้านราคาเฉลี่ยห้องชุดพบว่า ไตรมาส 1/62 ลดลง -1% ถือว่าไม่มีนัยสำคัญมากนัก เมื่อเทียบกับครึ่งปีหลัง 2561 จาก 140,600 บาท/ตารางเมตร มาอยู่ที่ 139,400 บาท/ตารางเมตร

โดยเปรียบเทียบ 3 ทำเลหลัก คือ โซนกรุงเทพฯชั้นในจาก 231,000 บาท/ตารางเมตร ลดเหลือ 228,000 บาท/ตารางเมตร, โซนกรุงเทพฯขอบเมือง-รอบนอก จาก 113,000 บาท เหลือ 112,800 บาท/ตารางเมตร และโซนชานเมือง จาก 74,000 บาท เหลือเฉลี่ย 73,500 บาท/ตารางเมตร

เหตุผลหลักส่วนหนึ่งเป็นเพราะช่วงครึ่งปีหลัง 2561 มีการเปิดตัวห้องชุดแพงจำนวนมาก แต่ไตรมาส 1/62 เหมือนหนังคนละม้วนเพราะเปิดตัวด้วยห้องชุดราคาถูกลง

“แจ้ว-นลินรัตน์” คาดว่าซัพพลายในภาพรวม ณ สิ้นปี 2562 อยู่ที่ 50,000-60,000 หน่วย ใกล้เคียงกับปี 2561 ในขณะที่มีห้องชุดเหลือขายไม่เกิน 60,000 หน่วย ใกล้เคียงกับปี 2561 เช่นกัน

“ปีที่แล้วดีเวลอปเปอร์ซื้อที่ดินทำเลไพรมแอเรีย คาดว่าเปิดตัวมากในช่วงไตรมาส 3-4 ปีนี้ โดย 9 เดือนที่เหลือของปีในด้านราคาขายคาดว่าปรับตัวขึ้นได้ 5% ผู้ซื้อเน้นตลาดซื้ออยู่เองเป็นหลัก ขณะเดียวกันที่ดินเช่าจากภาครัฐมีบทบาทมากขึ้น ตั้งแต่ปลายปีนี้และต่อเนื่องในปี 2563”

แนวทางประเมิน 9 เดือนที่เหลือ ไตรมาส 2/62 กับไตรมาส 3/62 คาดว่ามีการเปิดตัวกลุ่มหลักในราคาต่ำ 7.5 หมื่น-1.1 แสน/ตารางเมตร ส่วนไตรมาส 4/62 คาดว่าเพิ่มตลาดไฮเอนด์ราคา 1.1-1.9 แสน/ตารางเมตรบางส่วน

การเมืองแทบไม่ระคายผิว

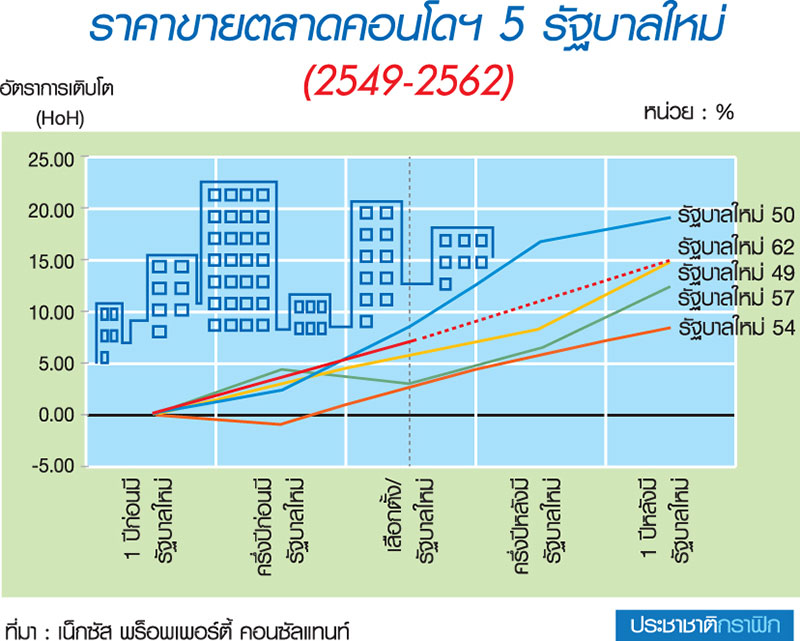

สำหรับผลกระทบจากการเลือกตั้งและมีรัฐบาลใหม่พบว่า ตั้งแตปี 2549 จนถึงการเลือกตั้งครั้งล่าสุดในปี 2562 พบว่า ไม่มีผลกระทบต่อราคาอสังหาริมทรัพย์แต่อย่างใด

รายละเอียดดังนี้ รัฐบาลใหม่ในปี 2549 ราคาอสังหาฯเติบโต 15%, รัฐบาลใหม่ปี 2550 ราคาอสังหาฯขยับไปเติบโตอยู่ที่ 18-19%, รัฐบาลใหม่ปี 2554 ตลาดหลักในกรุงเทพฯเผชิญภาวะมหาอุทกภัย ทำให้ราคาดร็อปลงมาเติบโต 8%, รัฐบาลใหม่ปี 2557 ซึ่งเป็นปีรัฐประหารโดย คสช. เส้นกราฟก็กลับไปยืนเหนือ 10% ได้

ล่าสุดคาดการณ์ราคาอสังหาฯ ณ รัฐบาลใหม่ ปี 2562 จะกลับไปเท่ากับปี 2549 คือ อยู่ที่อัตราเติบโต 15%

ในเมื่อการเมืองไม่ใช่ปัจจัยกระทบรุนแรง ทำให้มุมมองไปอยู่ที่ตัวที่มีผลกระทบจะเป็นนโยบายด้านเศรษฐกิจมากกว่า โดยเฉพาะมาตรการกระตุ้นอสังหาฯว่าด้วยการลดภาษีในด้านต่าง ๆ

เช่น มาตรการลดหย่อนภาษี กระตุ้นการซื้อบ้านหลังแรก เพื่อดึงดูดดีเวลอปเปอร์ หันมาพัฒนาโครงการมากขึ้น, นโยบายบ้านล้านหลัง, การกระตุ้นการซื้อ (โครงการเอกชน) ราคาไม่เกินหลังละ 2.5 ล้านบาท รวมทั้งจะกระตุ้นการซื้อบ้านมือสองได้มากขึ้น

นอกจากนี้ ยังมีผลกระทบจากภาษีที่ดินและสิ่งปลูกสร้าง (พร็อพเพอร์ตี้ แท็กซ์ ซึ่งมีผลบังคับใช้ 1 มกราคม 2563) จากการที่ต้องมีภาระจ่ายภาษีมากขึ้น ทำให้ผู้ซื้อเริ่มชั่งใจในการซื้ออสังหาฯหลังที่ 2-3 มากขึ้น

ลูกค้าต่างชาติยังหนุนเนื่อง

ทิศทางที่เป็นข้อกังขามากอีกเรื่องหนึ่งว่าจะมีผลกระทบต่อตลาดอสังหาฯไทยมาจากกำลังซื้อลูกค้าต่างชาติ “แจ้ว-นลินรัตน์” ระบุว่า ยังไม่พบสัญญาณเนกาทีฟในด้านนักลงทุนต่างชาติ ยังมีความสนใจเข้ามาลงทุนในตลาดเมืองไทยต่อเนื่อง ส่วนลูกค้าต่างชาติกลุ่มหลักยังเป็นลูกค้าจีนที่มีบทบาทต่ออสังหาฯไทย

“ประเมินเพดานความสามารถซื้อของลูกค้าคนไทยปีนี้อยู่ที่กลุ่มราคา 1.5-2.5 ล้าน ส่วนลูกค้าจีนเป็นห้องชุดไม่เกิน 3 ล้านบาท สร้างเสร็จภายใน 2 ปี”

ในเชิงดาต้าเบส เมื่อถามถึงภาวะโอเวอร์ซัพพลายกับทำเลโอเวอร์ซัพพลายมีวิธีการจับสัญญาณได้อย่างไรบ้าง

คำตอบการจับสัญญาณภาวะโอเวอร์ซัพพลายให้ดูจากดีเวลอปเปอร์หอบสต๊อกในมือออกมาเร่ขายในราคา “ต่ำกว่าราคาพรีเซล” ซึ่งเป็นราคาเปิดตัวครั้งแรกสุดตั้งแต่ยังไม่ก่อสร้าง แต่ในทางปฏิบัติยังไม่เคยเกิดเหตุการณ์อย่างนี้มาก่อน และในอนาคตก็ไม่คิดว่าจะมีเช่นกัน อย่างมากสุดคือถอยกลับไปขายราคาเปิดพรีเซลครั้งแรกเท่านั้น

และคำตอบสัญญาณอันตราย ผู้บริหารเน็กซัสฯชี้เป้าไปที่ทำเล “สายสีม่วง” ที่ยังเป็นเกมระบายสต๊อกสร้างเสร็จอย่างต่อเนื่อง พ่วงด้วยทำเล “สุขุมวิทตอนปลาย” ในกลุ่มราคา 2 ล้านปลาย-3 ล้านบาท/ยูนิต

ยุคบูม “รีเทล-ออฟฟิศบิลดิ้ง”

ข้อมูลรัว ๆ พื้นที่รีเทลกับออฟฟิศบิลดิ้ง “ธีระวิทย์ ลิ้มทองสกุล” เอ็มดี เน็กซัส เรียลเอสเตท แอ็ดไวเซอรี่ แจกแจงว่า ตลาดสำนักงานให้เช่า เกรดเอและเกรดบี รวมกันมีพื้นที่ 4.2 ล้านตารางเมตร แบ่งเป็น เกรดเอ 49% กระจายทำเลในย่านซีบีดี เพลินจิต พระรามสี่ สาทร สีลม วิทยุ

ส่วนน็อนซีบีดีหรือเกรดบี 51% อยู่รอบนอกออกไปในย่านอโศก สุขุมวิท พหลโยธิน ซึ่งเป็นเทรนด์ในเมืองไทยและเทรนด์ตลาดโลกด้วย ปีนี้และช่วง 10 ปีก่อนหน้ามีอัตราการเช่าเฉลี่ย 90% ขึ้นไป

ทั้งนี้ มีออร์เดอร์ขอเช่าพื้นที่ขนาด 3,000 ตารางเมตร สำหรับรองรับพนักงาน 200-300 คน หาลำบากมากในย่านเกรดเอ โดยราคาเฉลี่ยภาพรวมอยู่ที่ 810 บาท/ตารางเมตร แบ่งเป็น ค่าเช่าเกรดเอ 980 บาท/ตาางเมตร ค่าเช่าเกรดบี 700 บาท/ตารางเมตร

ผลกระทบจากการเลือกตั้ง สถิติตั้งแต่ปี 2549 จนถึงปัจจุบันพบว่า ตลาดออฟฟิศบิลดิ้งมีผลกระทบน้อยมาก ปัจจัยกระทบขึ้นกับเศรษฐกิจภาพรวมมากกว่า

ขณะเดียวกันในตลาดรีเทลมีซัพพลายรวม 660,000 ตารางเมตร ส่วนแบ่งตลาดเป็นของย่านราชประสงค์-เพลินจิต 41% สยามสแควร์ 39% พร้อมพงษ์ 20% แบ่งฐานลูกค้าในประเทศกับนักท่องเที่ยว ซึ่งกำลังมีบทบาทเป็นตลาดใหญ่ เช่น สยามพารากอน วันธรรมดามีนักท่องเที่ยวมากกว่าลูกค้าคนไทย

เป็นเหตุผลทำให้ช่วง 3-4 ปีที่ผ่านมา มีห้างสรรพสินค้าเกรดเอเกิดใหม่จำนวนมาก ส่วนหนึ่งมาจากผลสำรวจในปี 2561 กรุงเทพฯเป็นเมืองท่องเที่ยวเป้าหมายของนักท่องเที่ยวทั่วโลก เฉลี่ยมีจำนวน 100,000 คน/วัน

ค่าเช่ารีเทลเฉลี่ยอยู่ที่ 3,910 บาท/ตารางเมตร/เดือน และซัพพลายเกิดใหม่ อาทิ 101 The Third Place 30,000 ตารางเมตร, กลุ่มแพลทินัม 28,000 ตารางเมตร และดองกิ 11,000 ตารางเมตร

ในด้านผลกระทบจากการเลือกตั้งพบว่ามีน้อยมาก เช่นเดียวกับตลาดคอนโดฯและออฟฟิศบิลดิ้ง

ขอบคุณภาพและข่าวจาก ประชาชาติธุรกิจ

>> ช่องทางในการติดตามข่าวสาร <<

ไม่พลาดข่าวสำคัญ แค่กดเป็นเพื่อนกับ ไลน์ @livinginsider

ที่นี่

ที่นี่

ข่าวน่าสนใจ

-

พลัส พร็อพเพอร์ตี้ ขึ้นแท่นอันดับ 1 ด้านคุณภาพการบริหารจัดการระดับสากล กวาด ISO มากที่สุด ครบ 3 มาตรฐานครอบคลุมทุกมิติ เป็นเจ้าแรกในประเทศไทย

2022-07-14

-

นัมเบอร์วันเฮ้าส์ซิ่ง ดิเวลลอปเม้นท์ ส่งโครงการ THE ONE life bangna บุกเมกาบางนา บ้านเดี่ยวอารมณ์รีสอร์ตใช้ชีวิตใกล้ชิดธรรมชาติ ทำเลต้นบางนา

2022-07-14

-

Last Call Promotion!! กับแคมเปญ “ชีวาทัยเป็นได้มากกว่าเพื่อน” หมดเขต 31 ก.ค.นี้เท่านั้น

2022-07-14

-

ASW เสริมกลยุทธ์ Lifestyle Community จัด Monstr Concert Festival Series#1 ตอบรับไลฟ์สไตล์ลูกบ้านโครงการคอนโดฯ เคฟทาวน์ สเปซ

2022-07-14

-

เตือนภัยขอสินเชื่อบ้าน-ที่ดินระวังโดนโกง

2022-07-11

-

บทความทั้งหมด

ทำเล

ทำเล

ค้นหาทำเลอื่นๆ

ค้นหาทำเลอื่นๆ

เขียนรีวิวได้ใจมากครับ

ถ่ายรูปสวยมาเลยครับ

ชอบนะ อ่านต่อไม่รอแล้วจ้า

ได้ความรู้มากๆเลยครับ