Home

News

การปรับอัตราดอกเบี้ยนโยบาย : จำเป็น/แค่ไหน? พาดูผลกระทบของภาวะเงินเฟ้อในประเทศตัวอย่าง 4 ประเทศ

LivingInsider Report

2022-12-27 14:01:10

บุคคลทั่วไปที่มีความรู้ทางเศรษฐกิจเศรษฐศาสตร์เพียงพื้นฐาน จะทราบว่าภาวะเงินเฟ้อเกิดจากอุปสงค์/ความต้องการมวลรวมมากเกินไป หรือ อาจกล่าวเป็นภาษาชาวบ้านว่าเศรษฐกิจร้อนแรงเกินไป อาการเศรษฐกิจที่ว่านี้ต้องแก้ไขด้วยการปรับขึ้นอัตราดอกเบี้ยนโยบายของธนาคารกลางซึ่งก็จะส่งผลกระทบต่ออัตราดอกเบี้ยโดยทั่วไปในระบบเศรษฐกิจให้เปลี่ยนแปลงไปในทิศทางเดียว

แต่ว่า ภาวะเงินเฟ้อไม่ได้เกิดจากอุปสงค์มวลรวมมากเกินไปเสมอไป การปรับขึ้นราคาน้ำมันแบบไม่มีปี่ไม่มีขลุ่ยของประเทศผู้ผลิตน้ำมันในทศวรรษที่ 1970 ก็ทำให้เกิดภาวะเงินเฟ้อได้มากมายมาแล้ว ตั้งแต่สงครามรัสเซีย-ยูเครนเป็นต้นมา ประเทศกลุ่มนาโตคว่ำบาตรรัสเซียด้วยการไม่ซื้อน้ำมันจากรัสเซีย การจัดหาน้ำมันของกลุ่มประเทศเหล่านั้นจึงไม่มีทางอื่นนอกจากการซื้อน้ำมันจากประเทศนอกรัสเซียมากขึ้น

ในขณะที่กำลังการผลิตของประเทศนอกรัสเซียเท่าเดิม แถมยังลดกำลังผลิตในช่วงหลังด้วย ราคาน้ำมันจึงพุ่งสูงอย่างรุนแรงด้วยปริมาณความต้องการมากกว่าปริมาณที่มีขายอยู่พร้อม ๆ กับการเก็งกำไรของตลาดซื้อขายน้ำมัน ที่จริงแล้ว ประเทศผู้ผลิตน้ำมันมีการลดการผลิตน้ำมันตั้งแต่ปี 2021 แล้วและทำให้ราคาน้ำมันสูงขึ้นตลอดตั้งแต่นั้นเป็นต้นมา

.jpg)

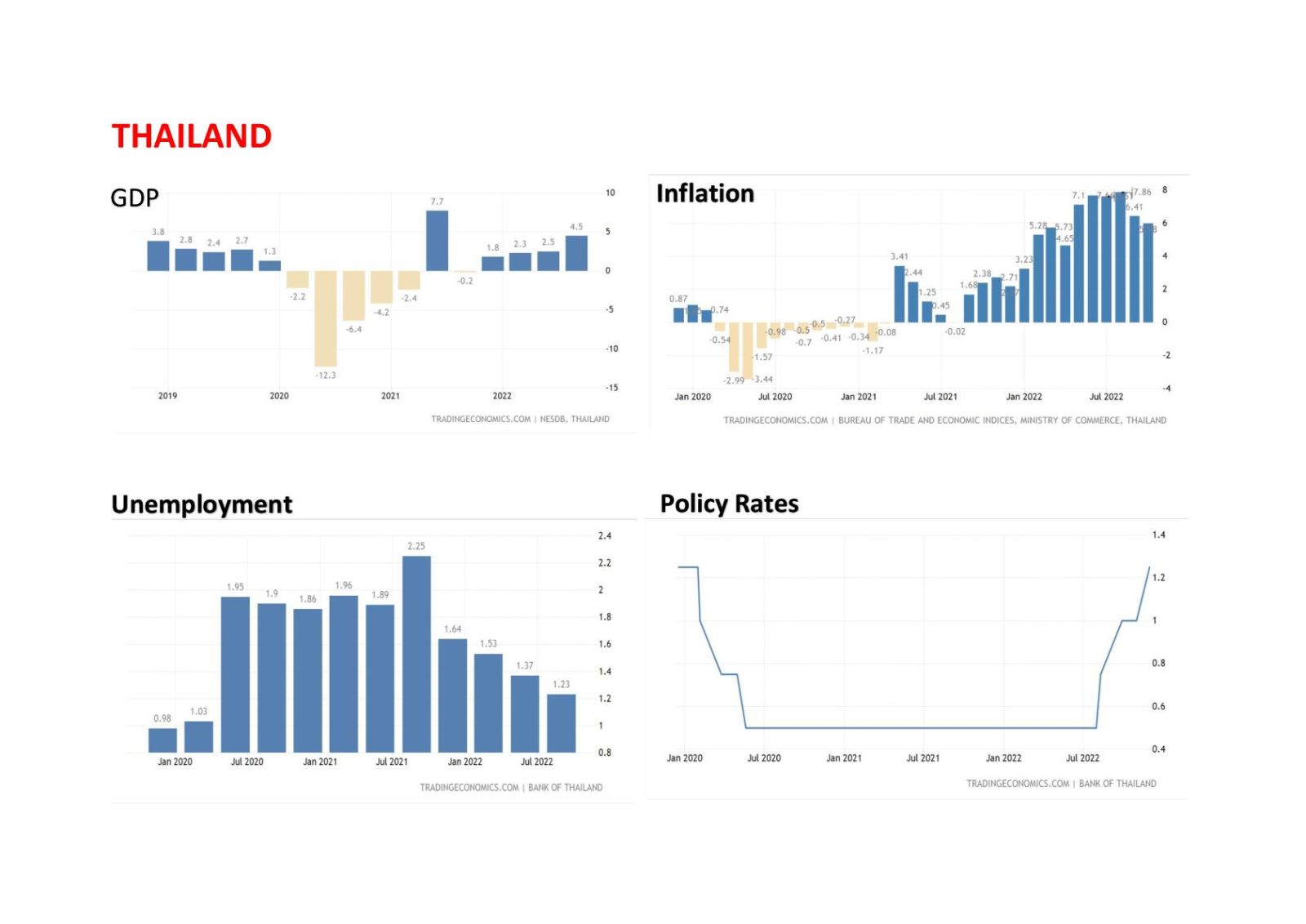

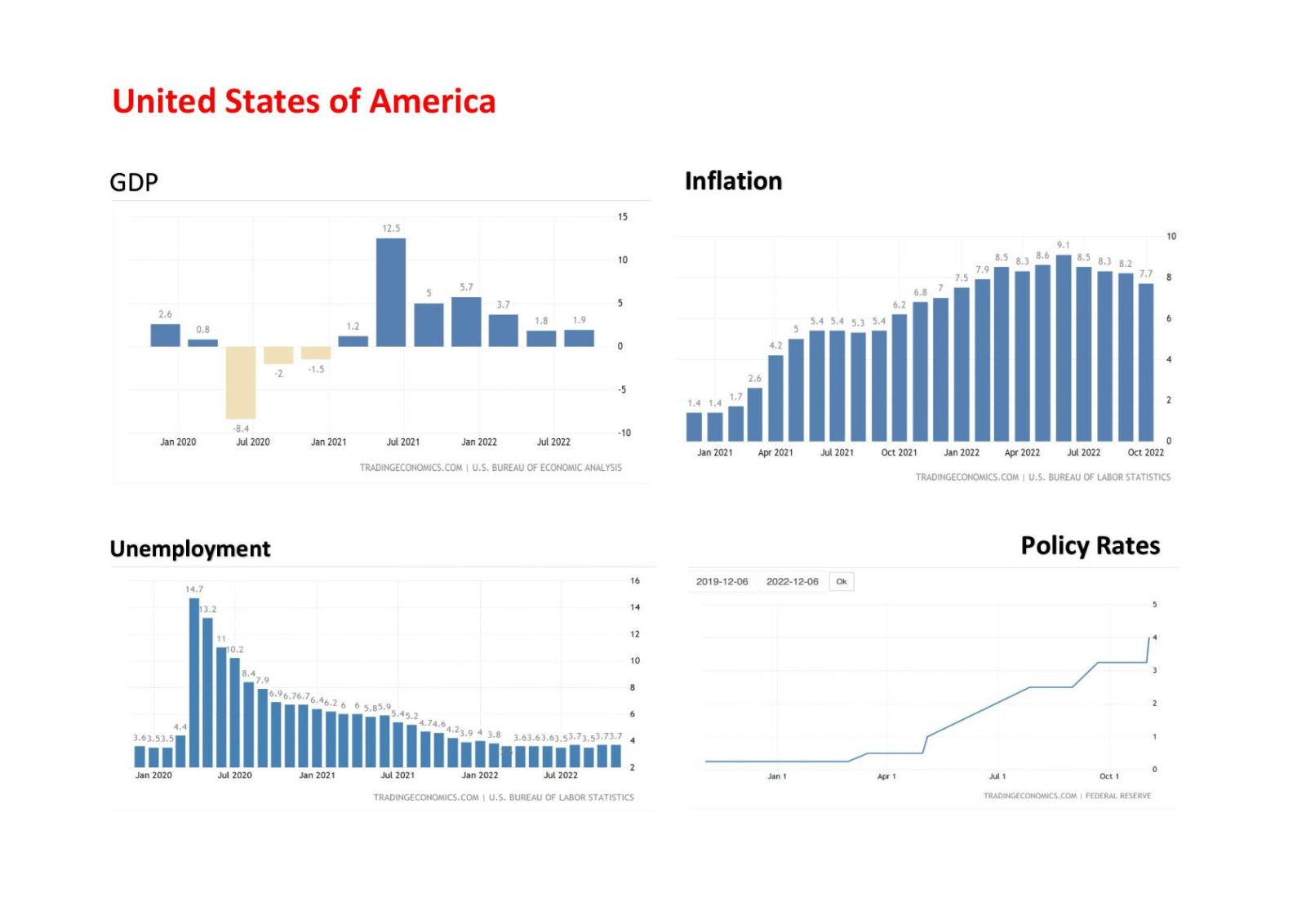

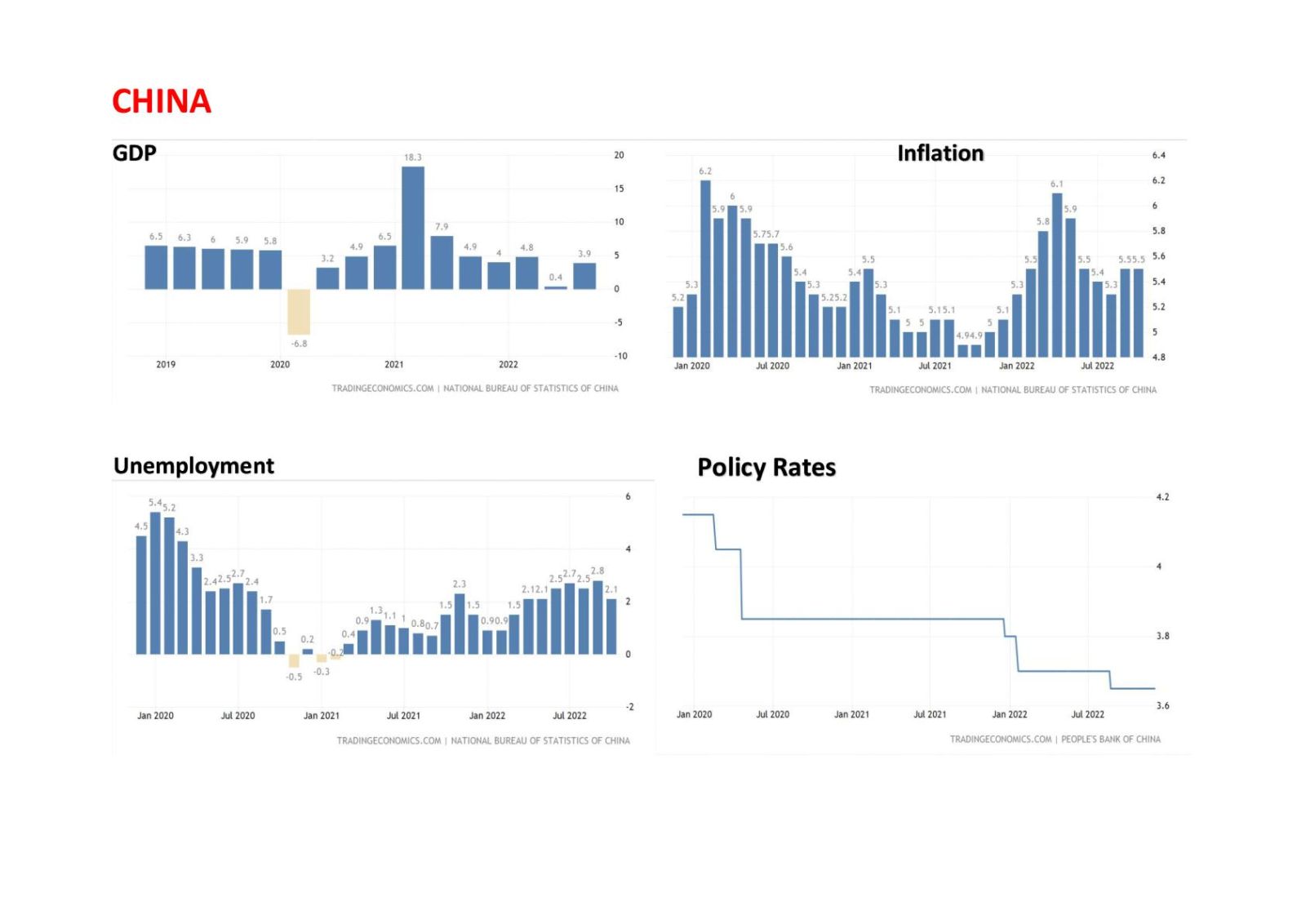

ในบทความนี้จะดูผลกระทบของภาวะเงินเฟ้อในประเทศตัวอย่าง 4 ประเทศคือ ไทย สหรัฐอเมริกา จีน และออสเตรเลีย รูปกราฟที่แสดงอัตราเงินเฟ้อในไทยและสหรัฐอเมริกาขึ้นถึงจุดสูงสุดประมาณกลางปี 2022 และเริ่มลดลงมาตามราคาน้ำมันหลังจากนั้น จีนเป็นกรณีที่อัตราเงินเฟ้อลดลงมาแล้วสูงขึ้นไปอีก ส่วนออสเตรเลียยังไม่มีจุดสูงสุด

เมื่อดูรูปกราฟที่แสดงอัตราขยายตัวทางเศรษฐกิจรายไตรมาส (แต่คำนวณอัตราเป็นรายปี) จะพบว่าอัตราขยายตัวทางเศรษฐกิจของไทยค่อย ๆ สูงขึ้นตั้งแต่การเปิดประเทศในไตรมาส 4 ปี 2021 ที่เริ่มต้นด้วยภูเก็ตแซนด์บ็อกซ์จนกระทั่งเปิดเต็มที่ในปีนี้ เมื่อไปดูรูปกราฟที่แสดงอัตราดอกเบี้ยนโยบายของไทย

จะพบว่าธนาคารกลางเริ่มปรับตั้งแต่เดือนสิงหาคม 2022 และปรับสูงทั้งหมดเพียง 0.75 หน่วย% ดังนั้นอาจกล่าวได้ว่าการเปิดประเทศ/ระบบเศรษฐกิจของไทยเป็น dominating of factor ของเศรษฐกิจไทย ราคาน้ำมันอาจสูงขึ้น อัตราดอกเบี้ยสูงขึ้นไม่มากและมาช้าด้วยจึงอาจจะไม่ส่งผลกระทบหรือยังไม่ส่งผลกระทบต่อเศรษฐกิจไทย

เมื่อดูกราฟแสดงอัตราขยายตัวทางเศรษฐกิจของสหรัฐอเมริกาจะพบว่า เศรษฐกิจสหรัฐอเมริกาฟุบด้วยภาวะโควิดในปี 2020 แต่เด้งกลับขึ้นในปี 2021 เกินกว่าที่เสียไป หลังจากนั้นเศรษฐกิจทยอยขยายตัวลดลงด้วยอัตราที่ต่ำลงเรื่อย ๆ สอดคล้องกับราคาน้ำมันที่ปรับตัวสูงขึ้นชัดเจนตั้งแต่ครึ่งหลังของปี 2021 ปัจจัยสำคัญสำหรับสหรัฐอเมริกาที่ควรกล่าวถึงคือ ระดับการขาดดุลทางการคลังสำหรับปีงบประมาณ 2022 (Oct 2021-Sep 2022) มีระดับเพียง 1/3 ของการขาดดุลของ 2 ปีงบประมาณก่อนหน้านี้

เมื่อสรุปโดยรวมแล้ว dominating of factor ต่อภาวะเศรษฐกิจสหรัฐอเมริกาเป็นการขาดดุลที่ลดลง หรือ ราคาน้ำมัน หรือ การปรับอัตราดอกเบี้ยนโยบายที่เร็วกว่าและมากกว่าประเทศอื่น ๆ คือตั้งแต่เดือนมีนาคม 2022 และปรับทั้งหมด 3.5 หน่วย% หรือ ทั้งหมดรวม ๆ กันและแยกไม่ออกว่าอย่างไหนมากกว่ากัน

เมื่อดูองค์ประกอบของจีดีพีจะพบว่าการบริโภคภาคเอกชนลดลงในไตรมาส 2-3 ประมาณ 1-2% แต่การบริโภคมีสัดส่วนถึง 70%ของจีดีพีจึงส่งผลกระทบมาก แต่ว่าการลงทุนภาคเอกชนลดลงมากที่สุดถึง 10% หรือกว่านั้นแม้ว่าจะมีสัดส่วนเพียง 20% โดยสรุปแล้วอาจกล่าวได้ว่า ราคาน้ำมันและความไม่แน่นอนของอัตราดอกเบี้ยในอนาคตส่งผลกระทบอย่างรุนแรงต่อจีดีพีโดยรวม

กรณีของจีนเห็นได้ชัดว่าจีดีพีได้รับผลกระทบหลักจากการล็อกาวน์ที่ทำให้การผลิตทางเศรษฐกิจต้องหยุดชะงักลงอัตราดอกเบี้ยนโยบายที่ลดลงมาตั้งแต่เดือนมกราคม 2022 ไม่ได้ส่งผลอะไรที่ชัดเจนแม้ว่าจะเปลี่ยนแปลงในทางที่ต่ำลงแต่ก็ไม่ได้ช่วยเศรษฐกิจแต่อย่างใด เนื่องจากการเปลี่ยนแปลงมีขนาดเพียง 0.20 หน่วย% เท่านั้น ส่วนอัตราเงินเฟ้อที่เพิ่มขึ้นด้วยราคาน้ำมันก็ไม่ได้ส่งผลกระทบต่อเศรษฐกิจแต่อย่างใด

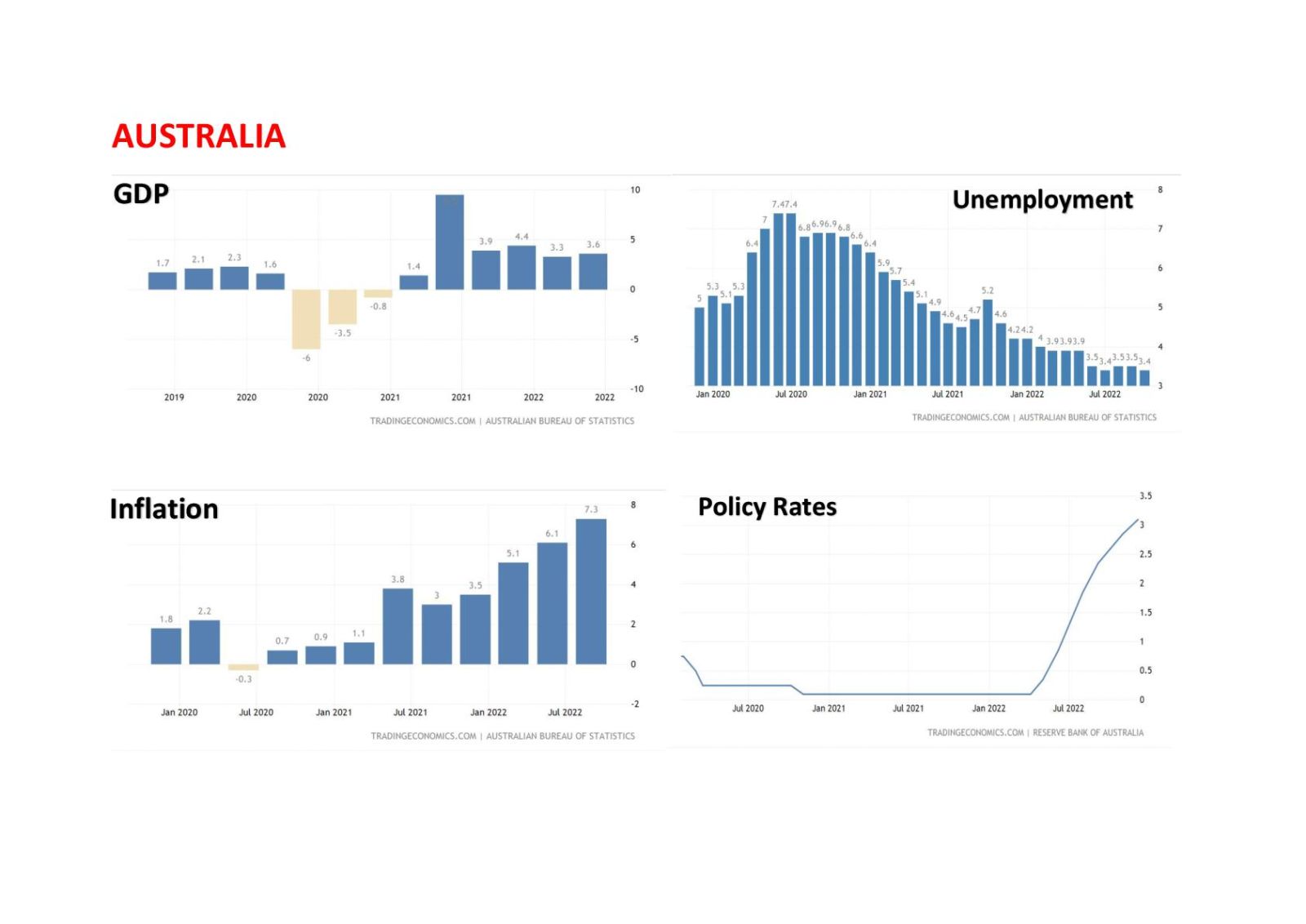

เศรษฐกิจออสเตรเลียได้รับผลกระทบจากโควิดในปี 2020 และฟื้นกลับมาในปี 2021 ด้วยอัตราการขยายตัวที่สูงพร้อม ๆ กับความต้องการที่อยู่อาศัยที่อยู่ในระดับสูง แม้ว่าธุรกิจที่อยู่อาศัยเริ่มได้รับผลกระทบจากราคาน้ำมันตั้งแต่ต้นปี 2022 และการปรับอัตราดอกเบี้ยนโยบายตั้งแต่เดือนพฤษภาคม 2022

แต่ก็มีการใช้จ่ายของรัฐบาลกลางในระดับสูงที่ช่วยชดเชยให้อัตราการขยายตัวทางเศรษฐกิจในระดับ 3-4% และอัตราการว่างงานอยู่ในระดับต่ำสุดในรอบหลายสิบปีที่ 3+% การปรับอัตราดอกเบี้ยนโยบายก็ไม่ได้ทำให้อัตราเงินเฟ้อลดลงเท่าที่ควรจะเป็นเลย

กรณีศึกษาของประเทศตัวอย่าง 4 ประเทศคือ ไทย สหรัฐอเมริกา จีน และ ออสเตรเลีย แสดงให้เห็นว่าการขยายตัวทางเศรษฐกิจไม่ได้สัมพันธ์กับภาวะเงินเฟ้อที่สูงเสมอไป ในกรณีศึกษาทั้งหมดนี้ ภาวะเงินเฟ้อเกิดจากราคาน้ำมันที่สูงขึ้น เมื่อเป็นเช่นนั้น การปรับอัตราดอกเบี้ยนโยบายขึ้นจึงไม่ได้ช่วยลดอัตราเงินเฟ้อ

ในกรณีของสหรัฐอเมริกาการปรับอัตราดอกเบี้ยนโยบายที่เร็วและรุนแรงดูเหมือนจะชะลอการขยายตัวของเศรษฐกิจได้ แต่ก็เห็นได้ชัดว่าราคาน้ำมันที่สูงขึ้นอย่างรวดเร็วและรุนแรงที่มาคู่กับอนาคตทางเศรษฐกิจที่ผันผวน นำไปสู่ความชะงักงันของการบริโภคและการลงทุนมากกว่า

ในขณะที่ประเทศที่เหลือ การขยายตัวทางเศรษฐกิจยังคงดำเนินไปตามปัจจัยเฉพาะ หรือ dominating factor ของแต่ละประเทศเช่น ไทยและออสเตรเลีย ส่วนกรณีของจีนนั้น จะเห็นได้ว่าเศรษฐกิจชะลอลงจากการล็อกดาวน์เป็นสำคัญ อัตราการว่างงานค่อนข้างแปรผกผันกับอัตราการขยายตัวทางเศรษฐกิจยกเว้นในช่วงที่อัตราการว่างงานต่ำมากอย่างในไทย สหรัฐอเมริกาและออสเตรเลีย ที่อัตราการว่างงานลดลงไม่ได้อีก

กล่าวโดยสรุปคือการปรับขึ้นอัตราดอกเบี้ยนโยบายไม่ได้ช่วยลดอัตราเงินเฟ้อ ในกรณีที่มี dominating factor อื่น ในกรณีของสหรัฐอเมริกา การขึ้นอัตราดอกเบี้ยนโยบายที่รวดเร็วและรุนแรงเป็นการลดอัตราขยายตัวทางเศรษฐกิจ ผ่านความตกใจและความไม่มั่นใจต่ออนาคตของเศรษฐกิจมากกว่าจะเป็นไปตามกลไลของอัตราดอกเบี้ยตามปกติ แต่นั่นเป็นการกระทำที่สิ้นคิดโดยไม่คำนึงถึงความเป็นอยู่ของประชาชนโดยเฉพาะระดับล่างเลย

แม้ว่าการปรับขึ้นอัตราดอกเบี้ยนโยบายอาจจะใช้ไม่ได้ในบางกรณี บางครั้งก็จำเป็นต้องทำบ้างพอเป็นพิธี มิฉะนั้นนักค้าเงินระหว่างประเทศที่ไม่ได้มีความรู้ลึกซึ้งทางเศรษฐศาสตร์อาจโจมตีหรือเทขายเงินสกุลนั้นด้วยทัศนคติผิด ๆ ที่ว่า ใคร ๆ ก็ปรับขึ้นอัตราดอกเบี้ยในยุคภาวะเงินเฟ้อด้วยกันทั้งนั้น

>> ช่องทางในการติดตามข่าวสาร <<

ไม่พลาดข่าวสำคัญ แค่กดเป็นเพื่อนกับ ไลน์ @livinginsider

ที่นี่

ที่นี่

ข่าวน่าสนใจ

-

สิงห์ เอสเตท จัดประชุมสามัญผู้ถือหุ้นประจำปี 2568 พร้อมอนุมัติจ่ายปันผลประจำปี หุ้นละ 0.01 บาท วันที่ 15 พ.ค. 68

yesterday

-

พานาโซนิค เปิดตัว “Partio Series” สวิตช์-เต้ารับไร้กรอบ พร้อมตั้งเป้าหมายเพิ่มส่วนแบ่งตลาดในไทย 52% ภายในปี 2030

yesterday

-

ฉลอง 25 ปี “Pet Expo Thailand 2025” พบสัตว์แปลก สินค้าเด็ด เอาใจคนรักสัตว์ วันที่ 1-4 พ.ค. 68 ณ ศูนย์การประชุมแห่งชาติสิริกิติ์

yesterday

-

ศุภาลัย ให้สิทธิ์ลูกบ้านคอนโดมิเนียม ซื้อวัสดุก่อสร้างราคาพิเศษลด 15-40%* และบริการซ่อมแซมเบื้องต้น เพื่อฟื้นฟูห้องพักอาศัยหลังแผ่นดินไหว

yesterday

-

“Via 34” ลักซ์ชัวรีคอนโด Low Rise ใจกลางสุขุมวิท ใกล้ BTS ทองหล่อ 350 ม.* เอกซ์คลูซิฟ เพียง 45 ครอบครัว

2025-04-24

-

บทความทั้งหมด

Location

Location

Search other locations

Search other locations

เขียนรีวิวได้ใจมากครับ

เขียนรีวิวน่าอ่าน เทคนิคการเขียนดีค่ะ

รู้ไว้ไม่เสียหาย

ดีค่ะ เขียนดี

ข้อมูลดีมาก ระเอียดมากครับ

เยี่ยมมากๆ ครับ น่าสนใจ FC เลยครับ