Home

News

โหมแข่งบ้านแลกเงิน โปะดอกเบี้ยบ้านใหม่หด ผนึกรีฟินน์กระตุ้นยอด

LivingInsider Report

2017-09-11 17:45:59

ตลาดบ้านแลกเงินเดือดแบงก์ตบเท้าออกโปรแกรม ใช้บ้านลดภาระหนี้ โปะรายได้ดอกเบี้ยสินเชื่อใหม่หด ผนึกรีฟินน์กระตุ้นยอดอีกทาง “กรุงศรีอยุธยา” ประเมินตลาดคึกคัก “ซีไอเอ็มบีไทย”ตั้งเป้าเป็นธนาคารแห่งการรีไฟแนนซ์ ชูดอกเบี้ยตํ่า ตั้งเป้าปล่อย 4-5 พันล้านบาท

นายณัฐพล ลือพร้อมชัย ผู้ช่วยกรรมการผู้จัดการใหญ่ สายงานสินเชื่อเพื่อที่อยู่อาศัย ธนาคารกรุงศรีอยุธยา จำกัด (มหาชน) เปิดเผยกับ “ฐานเศรษฐกิจ” ว่า ผลิตภัณฑ์สินเชื่อบ้านแลกเงินเป็นทางเลือกที่ดีกับผู้บริโภค

แต่ในแง่ของธนาคารพาณิชย์ที่เริ่มเห็นทยอยออกผลิตภัณฑ์นี้ มาจากตลาดสินเชื่อบ้านใหม่อัตราดอกเบี้ยเฉลี่ยที่เสนอค่อนข้างถูก โดยเฉลี่ย3ปีแรกแทบจะไม่มีกำไร ทำให้ธนาคารต้องหาผลิตภัณฑ์ที่จะมาช่วยชดเชยรายได้ในส่วนนี้

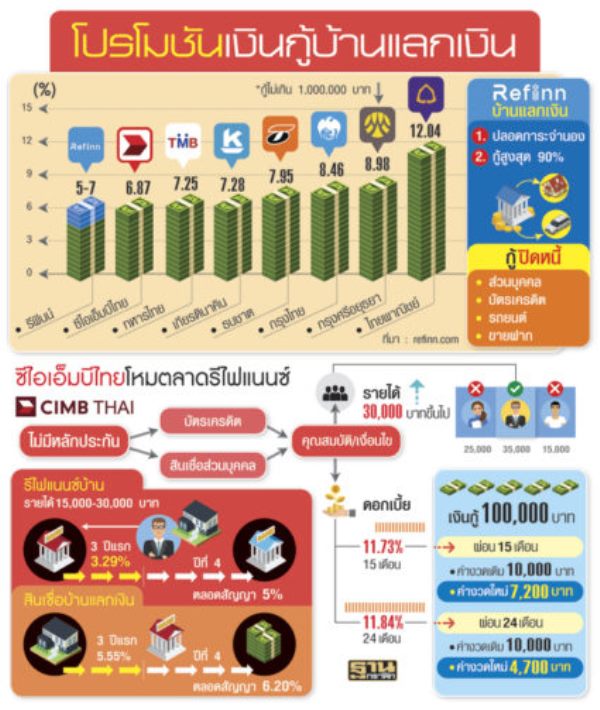

สินเชื่อบ้านแลกเงินอัตราดอกเบี้ยเฉลี่ยค่อนข้างสูงเมื่อเทียบกับบ้านใหม่ โดยเฉลี่ยอยู่ที่ 6-10% ซึ่งขึ้นอยู่กับวงเงินและเงื่อนไขของแต่ละธนาคารด้วย ขณะที่ของกรุงศรีอยุธยา ถือเป็นผลิตภัณฑ์ที่นำเสนอลูกค้าผ่านช่องทางสาขาหากลูกค้ามีความต้องการเข้ามา โดยสินเชื่อบ้านแลกเงินธนาคารจะเสนออัตราดอกเบี้ยเฉลี่ยอยู่ที่ 6-7%

“ตอนนี้ปล่อยสินเชื่อบ้านใหม่ดอกเบี้ยค่อนข้างตํ่า ทำให้แบงก์ต้องนำเสนอโปรดักต์บ้านแลกเงินเข้ามาช่วย เพื่อชดเชยส่วนต่างดอกเบี้ยบ้านใหม่ที่ตลาดแข่งขันจนไม่มีกำไร ถ้ามองในแง่ลูกค้าถือเป็นทางเลือกที่ดี เพราะถือเป็นสินเชื่ออเนกประสงค์ ซึ่งหากลูกค้ามีความต้องการจะเป็นสตาร์ตอัพ แต่มีเงินทุนไม่เพียงพอก็สามารถนำวงเงินนี้ไปใช้ได้ หลายแบงก์ให้ความสนใจและทยอยออกโปรดักต์นี้มา”

ส่วนบริษัท รีฟินน์ อินเตอร์เนชั่นแนล ดอทคอม จำกัด ที่เข้ามาทำตลาดรีไฟแนนซ์ และสินเชื่อบ้านแลกเงินด้วยนั้นไม่ใช่คู่แข่ง เนื่องจากรีฟินน์ไม่สามารถปล่อยสินเชื่อได้ แต่จะเข้ามาช่วยเป็นตัวกลางระหว่างผู้บริโภคและธนาคารให้ได้รับความสะดวกและรวดเร็วยิ่งขึ้น

โดยผ่านช่องทางอิเล็กทรอนิกส์และเทคโนโลยีที่เข้ามามีบทบาทในปัจจุบัน ซึ่งธนาคารได้มีการหารือกับรีฟินน์อย่างต่อเนื่อง เพราะถ้าสามารถช่วยลดต้นทุนและค่าใช้จ่ายไม่ได้เพิ่มขึ้น ธนาคารก็มีความสนใจในการร่วมมือ

นางสาวอรอนงค์ อุดมก้านตรง ผู้ช่วยกรรมการผู้จัดการใหญ่ ผลิตภัณฑ์สินเชื่อรายย่อย ธนาคารซีไอเอ็มบี ไทย จำกัด (มหาชน) เปิดเผยว่า ในปีนี้ธนาคารต้องการมุ่งเน้นให้ลูกค้าบริหารหนี้อย่างมีประสิทธิภาพ ภายใต้โปรแกรมที่ช่วยลดภาระหนี้ของลูกค้า อาทิ ผ่อนค่างวดด้วยอัตราดอกเบี้ยถูกลง จำนวนปีเท่าเดิม หรือเลือกผ่อนมากขึ้น เพื่อปิดหนี้ให้ไวขึ้น เป็นต้น

ซึ่งลูกค้าสามารถทำได้ทันทีภายใต้การรีไฟแนนซ์สินเชื่อ โดยธนาคารทยอยออกสินเชื่อรีไฟแนนซ์เพื่อตอบโจทย์ลูกค้าแต่ละเซ็กเมนต์ ทั้งในส่วนของรีไฟแนนซ์สินเชื่อบ้าน สินเชื่อบัตรเครดิต สินเชื่ออเนกประสงค์ (สินเชื่อบ้านแลกเงิน) ด้วยอัตราดอกเบี้ยที่ดีที่สุดสำหรับลูกค้าแต่ละเซ็กเมนต์

สำหรับโปรแกรมรีไฟแนนซ์ จะเริ่มจากรีไฟแนนซ์สินเชื่อไม่มีหลักประกัน ทั้งสินเชื่อบัตรเครดิตและสินเชื่อส่วนบุคคล ธนาคารตั้งเป้าวงเงินรีไฟแนนซ์ส่วนนี้ 1,000 ล้านบาท หากลูกค้ามีความต้องการก็สามารถขยายวงเงินเพิ่มเติมได้

ส่วนรีไฟแนนซ์สินเชื่อมีหลักประกัน จะมีโปรแกรมรีไฟแนนซ์บ้าน (Re-finance Mortgage Power) สำหรับลูกค้าที่มีรายได้ประจำ 1.5 หมื่นบาทต่อเดือน และเจ้าของกิจการที่มีรายได้ 3 หมื่นบาทต่อเดือน โดยเสนออัตราดอกเบี้ยเฉลี่ย 3 ปีแรก อยู่ที่ 3.29% หลังจากนั้นดอกเบี้ย 5% ตลอดอายุสัญญา

นอกจากนี้ธนาคารยังมีโปรแกรมสินเชื่อบ้านแลกเงิน หรือสินเชื่ออเนกประสงค์ เสนออัตราดอกเบี้ยเฉลี่ย 3 ปีแรก อยู่ที่ 5.55% หลังจากนั้นดอกเบี้ย 6.20% ตลอดอายุสัญญา ซึ่งถือว่าค่อนข้างถูกกว่าตลาดที่อัตราดอกเบี้ยอยู่ที่ 7-10%

โดยธนาคารตั้งเป้าโปรแกรมรีไฟแนนซ์บ้านอยู่ที่ 3,000 ล้านบาท จากพอร์ตคงค้างเดิมอยู่ที่ 4,000 ล้านบาท และตั้งเป้าโปรแกรมสินเชื่อบ้านแลกเงินหรือสินเชื่ออเนก ประสงค์ 1,000 ล้านบาท

ทั้งนี้ภาพรวมการแข่งขันรีไฟแนนซ์ แม้ว่าจะมีผู้เล่นลงมาเล่นตลาดนี้ หรือบริษัท รีฟินน์ อินเตอร์เนชั่นแนล ดอทคอม จำกัด (รีฟินน์) เข้ามาในตลาด ธนาคารมองว่าไม่ได้เป็นคู่แข่ง เนื่องจากท้ายที่สุด ผู้บริโภคยังคงต้องการสถาบันการเงินหรือเดินมาธนาคาร โดยรีฟินน์จะมาช่วยเสริมช่องทางระหว่างกันดีขึ้น และช่วยลูกค้าประหยัดต้นทุนการเงินลง

ขณะที่ผลการดำเนินการสินเชื่อรายย่อยในช่วง 8 เดือน ธนาคารสามารถปล่อยสินเชื่อไปแล้วประมาณ 1.5-1.6 หมื่นล้านบาท แบ่งเป็นสินเชื่อบ้าน 1 หมื่นล้านบาท และสินเชื่อส่วนบุคคลอีก 5,000 ล้านบาท โดยปัจจุบันมียอดสินเชื่อคงค้างอยู่ที่ 8.2 หมื่นล้านบาท คาดว่าภายในสิ้นปีจะจบอยู่ที่ 8.5 หมื่นล้านบาท จากสิ้นปีก่อนอยู่ที่ 7.8 หมื่นล้านบาท

คิดเป็นการเติบโตเพิ่มขึ้น 10% โดยยอดสินเชื่อคงค้างสินเชื่อบุคคลจะอยู่ที่ 1.3 หมื่นล้านบาท และยอดสินเชื่อคงค้างที่อยู่อาศัยจะจบ 7.1 หมื่นล้านบาท ส่วนหนี้ที่ไม่ก่อให้เกิดรายได้ (เอ็นพีแอล) จะพยายามรักษาทั้งปีให้ไม่เกิน 4% แม้ว่าแนวโน้มยังคงมีสัญญาณเพิ่มขึ้น

ขอบคุณภาพและข่าวจาก ฐานเศรษฐกิจ

http://www.thansettakij.com/content/206064

>> ช่องทางในการติดตามข่าวสาร <<

ไม่พลาดข่าวสำคัญ แค่กดเป็นเพื่อนกับ ไลน์ @livinginsider

ที่นี่

ที่นี่

ข่าวน่าสนใจ

-

พลัส พร็อพเพอร์ตี้ ขึ้นแท่นอันดับ 1 ด้านคุณภาพการบริหารจัดการระดับสากล กวาด ISO มากที่สุด ครบ 3 มาตรฐานครอบคลุมทุกมิติ เป็นเจ้าแรกในประเทศไทย

2022-07-14

-

นัมเบอร์วันเฮ้าส์ซิ่ง ดิเวลลอปเม้นท์ ส่งโครงการ THE ONE life bangna บุกเมกาบางนา บ้านเดี่ยวอารมณ์รีสอร์ตใช้ชีวิตใกล้ชิดธรรมชาติ ทำเลต้นบางนา

2022-07-14

-

Last Call Promotion!! กับแคมเปญ “ชีวาทัยเป็นได้มากกว่าเพื่อน” หมดเขต 31 ก.ค.นี้เท่านั้น

2022-07-14

-

ASW เสริมกลยุทธ์ Lifestyle Community จัด Monstr Concert Festival Series#1 ตอบรับไลฟ์สไตล์ลูกบ้านโครงการคอนโดฯ เคฟทาวน์ สเปซ

2022-07-14

-

เตือนภัยขอสินเชื่อบ้าน-ที่ดินระวังโดนโกง

2022-07-11

-

บทความทั้งหมด

Location

Location

Search other locations

Search other locations

เหมาะสำหรับคนที่กำลังหาข้อมูลในการที่จะซื้อคอนโดซักที่มากๆเลยครับ

ชอบในการการลงบทความที่รวดเร็วค่ะ

ข้อมูลละเอียดดี บางอย่างก็น่าสนใจดีคัฟ

ได้ความรู้เยอะเลย