Favorite

News

โค้งท้ายปีเร่งโอนอสังหาหนีดาวน์ 20 เปอร์เซนต์ พฤกษา ลดสร้างตึกเตี้ยหันทำไฮไรส์หวังยืดค่างวด

LivingInsider Report

2018-10-29 16:10:21

โค้งท้ายปีเร่งโอนอสังหาหนีดาวน์ 20% “พฤกษา”ลดสร้างตึกเตี้ยหันทำไฮไรส์หวังยืดค่างวด

ธุรกิจอสังหาฯกระเพื่อมหนัก แบงก์ชาติชี้ช่องเงินกู้ก่อนบังคับดาวน์ 20% ไม่มีผลย้อนหลัง คาดเหลือเวลาเร่งสร้าง-เร่งโอนเพื่อใช้สิทธิ์จ่ายเงินดาวน์ 5-10% แค่ 2 เดือนสุดท้าย จับตาสถิติสินเชื่อเคหะทะลุเกิน 7 แสนล้าน สำรวจยูนิตสร้างเสร็จ-สต๊อกเก่าทะลักไตรมาส 4/61 กว่า 2.1 แสนล้าน “พฤกษาฯ” เล็งรื้อโมเดลลงทุนคอนโดฯ ลดบทบาทตึก

โลว์ไรส์-หันสร้างตึกไฮไรส์แทน เพื่อเพิ่มงวดผ่อนดาวน์ยาวนานขึ้น “โกลเด้นแลนด์” ชี้กลยุทธ์ดีเวลอปเปอร์เสนอออปชั่นลูกค้า “relocate” แลกยูนิตสร้างนานเปลี่ยนมาซื้อยูนิตสร้างเร็วเพื่อเร่งโอนในปีนี้

ผู้สื่อข่าวรายงานว่า ไตรมาส 4/61 ที่เหลือเวลาอีก 2 เดือนก่อนจบปี ทางแบงก์ชาติยังเดินหน้าส่งสัญญาณออกมาตรการสกัดฟองสบู่อสังหาริมทรัพย์ ด้วยการบังคับจ่ายเงินดาวน์ 20% สำหรับการซื้อบ้านและคอนโดมิเนียมหลังที่ 2 เป็นต้นไป โดยได้ประกาศว่าจะเริ่มบังคับใช้วันที่ 1 มกราคม 2562

และได้ออกมาชี้แจงเป็นครั้งแรกด้วยว่า การกู้เงินที่ทำก่อนมาตรการดาวน์ 20% บังคับใช้ จะไม่มีผลย้อนหลังแต่อย่างใด หมายความว่าผู้ซื้อ-ผู้ขายมีเวลาใช้วงเงินดาวน์เดิม 5-10% (แบ่งเป็นดาวน์บ้าน 5% ดาวน์คอนโดฯ 10%) จนถึงสิ้นปีนี้ ส่งผลให้มีความเคลื่อนไหวเร่งโอนกันอย่างคึกคัก

ธปท.แจงสี่เบี้ย

นางวจีทิพย์ พงษ์เพ็ชร ผู้ช่วยผู้ว่าการ สายนโยบายสถาบันการเงิน ธนาคารแห่งประเทศไทย (ธปท.) เปิดเผยว่า หลังจากที่เปิดรับฟังความเห็นเกี่ยวกับการปรับปรุงเกณฑ์สินเชื่อที่อยู่อาศัยจนถึงวันสุดท้าย ในวันที่ 22 ตุลาคม 2561 ที่ผ่านมา มีผู้ให้ข้อเสนอแนะเข้ามาจำนวนมาก ทั้งจากประชาชนผู้บริโภค สถาบันการเงิน และผู้ประกอบการ โดย ธปท.ขอขอบคุณทุกความเห็น

ทั้งนี้ ถือโอกาสอธิบาย ดังนี้ รอบนี้เป็น “มาตรการในเชิงป้องกัน” (preventive measures) มุ่งยกระดับมาตรฐานการพิจารณาสินเชื่อของสถาบันการเงิน ซึ่งที่ผ่านมาหย่อนลงไปบ้าง และมุ่งเน้นการสร้างวินัยให้มีการออมบางส่วนก่อนกู้เพื่อซื้อที่อยู่อาศัยอีกทั้งมีงานวิจัยของ IMF ชี้ว่า วิกฤตเศรษฐกิจกว่า 50 ครั้ง ในรอบ 10 ปีที่ผ่านมา เช่น วิกฤต Subprime เกิดจากปัญหาภาคอสังหาริมทรัพย์ รวมทั้งป้องกันการเก็งกำไรโดย “การลด demand เทียม”

รื้อโมเดลคอนโดฯ-เน้นไฮไรส์

นายปิยะ ประยงค์ ประธานเจ้าหน้าที่บริหารกลุ่มธุรกิจพฤกษา เรียลเอสเตท บริษัท พฤกษา เรียลเอสเตท จำกัด (มหาชน) กล่าวกับ “ประชาชาติธุรกิจ” ว่า ผลกระทบที่เกิดขึ้น บริษัทปรับแผนเร่งสร้างเร่งโอน ตั้งเป้าไตรมาส 4/61 โอนรวม 14,000 ล้านบาท ในจำนวนนี้เป็นสต๊อกสะสม 30% อีก 70% เป็นยูนิตสร้างใหม่

พร้อมกันนี้ ได้จัดแคมเปญเร่งโอนโดยนำบ้าน-คอนโดฯ 161 โครงการ จัดโปรโมชั่นมูลค่ารวม 200 ล้านบาท รางวัลใหญ่สุดทุกราคาที่ซื้อ 1 แสนบาท รับ 1 สิทธิ์เพื่อลุ้นรับฟรีคอนโดฯ

สำหรับผลกระทบในระยะยาวหลังปี 2562 การวางเงินดาวน์ 20% ถือว่าสูง จำเป็นต้องปรับกลยุทธ์รองรับโดยอาจต้องรื้อโมเดลการพัฒนาโครงการใหม่ จากเดิมพัฒนาคอนโดฯทั้งแบบโลว์ไรส์สูงไม่เกิน 8 ชั้น ซึ่งใช้เวลาก่อสร้าง 12 เดือน กับแบบไฮไรส์สูง 20-30 ชั้น ปกติใช้เวลาก่อสร้าง 12-24 เดือน อาจต้องลดบทบาทคอนโดฯโลว์ไรส์ และหันมาสร้างโครงการไฮไรส์มากขึ้น

“เหตุผลเพื่อเพิ่มเวลาผ่อนเงินดาวน์ลูกค้าให้นานขึ้น เพราะของเดิมดาวน์ 10% ถือว่ามีความเหมาะสม แต่เมื่อเพิ่มวงเงินดาวน์ 1 เท่าตัว หรือ 20% เป็นการเพิ่มภาระให้กับผู้ซื้อ เพราะฉะนั้น ถ้าตึกไฮไรส์สร้างนานกว่าน่าจะกระทบไม่มาก แต่คอนโดฯโลว์ไรส์มีงวดก่อสร้างสั้นกว่า งวดดาวน์ก็จะถูกบีบเพิ่มสูงจนอาจรับภาระไม่ไหว” นายปิยะกล่าว

งัดกลยุทธ์ “Relocate”

นายธนพล ศิริธนชัย ประธานเจ้าหน้าที่บริหาร บริษัท แผ่นดินทอง พร็อพเพอร์ตี้ ดีเวลลอปเม้นท์ จำกัด (มหาชน) หรือโกลเด้นแลนด์ กล่าวกับ “ประชาชาติธุรกิจ” ว่า แนวโน้ม 2 เดือนสุดท้ายของปีมีการเร่งสร้างเร่งโอนเพื่อสร้างโอกาสให้ลูกค้าได้ใช้วงเงินดาวน์ 5-10% ในการขอสินเชื่อ

อย่างไรก็ตาม ส่วนหนึ่งต้องกลับมาถามว่า บ้านหรือคอนโดฯสร้างเสร็จทันหรือเปล่า เพราะคอนโดฯต้องใช้เวลาก่อสร้าง ถ้าโครงการที่เพิ่งจอง-วางดาวน์ไม่ทันแน่นอน แต่ถ้าสร้างใกล้เสร็จการเร่งมีผลแน่นอน และกระตุ้นซัพพลายหรือสต๊อกในตลาด ดีมานด์จริงอาจมีความต้องการพร้อมโอน และผู้ประกอบการก็แข่งขันกันจัดโปรโมชั่นระบายสินค้า

หนึ่งในกลยุทธ์การปรับตัวของผู้ประกอบการเพื่อเร่งโอน อาจมีการ relocate หรือแลกยูนิต ที่ต้องใช้เวลาสร้างนานหลังปี 2562 ให้มาซื้อยูนิตที่สร้างเสร็จทันโอนในปี 2561 แทน

สำหรับโกลเด้นแลนด์ถือว่าได้รับผลกระทบน้อยกว่าคู่แข่ง เนื่องจากมีการใช้แผนธุรกิจโดยใช้ปฏิทินบัญชีเหมือนปีงบประมาณของส่วนราชการ กล่าวคือไตรมาส 4 สิ้นสุดในวันที่ 30 กันยายน ดังนั้น ช่วงเดือนตุลาคม-ธันวาคม 2561 จึงเป็นการเริ่มต้นทำธุรกิจในไตรมาส 1 ของบริษัท ผลกระทบที่ต้องเร่งโอนจึงน้อยกว่า

“ประเด็นของโกลเด้นแลนด์นั้น เรื่องสต๊อกบ้านเนื่องจากโครงการแนวราบที่ผ่านมา เราขายดีมาตลอด ปัญหาการขายดีทำให้สร้างไม่ทันส่งมอบ ที่สำคัญ บริษัทไม่ต้องการเร่งก่อสร้างจนสินค้าอาจไม่ได้คุณภาพ เฉลี่ยเราโอนไตรมาสละ 3,000-4,000 ล้านอยู่แล้ว” นายธนพลกล่าว

ยูนิตพร้อมโอน+สต๊อกทะลัก

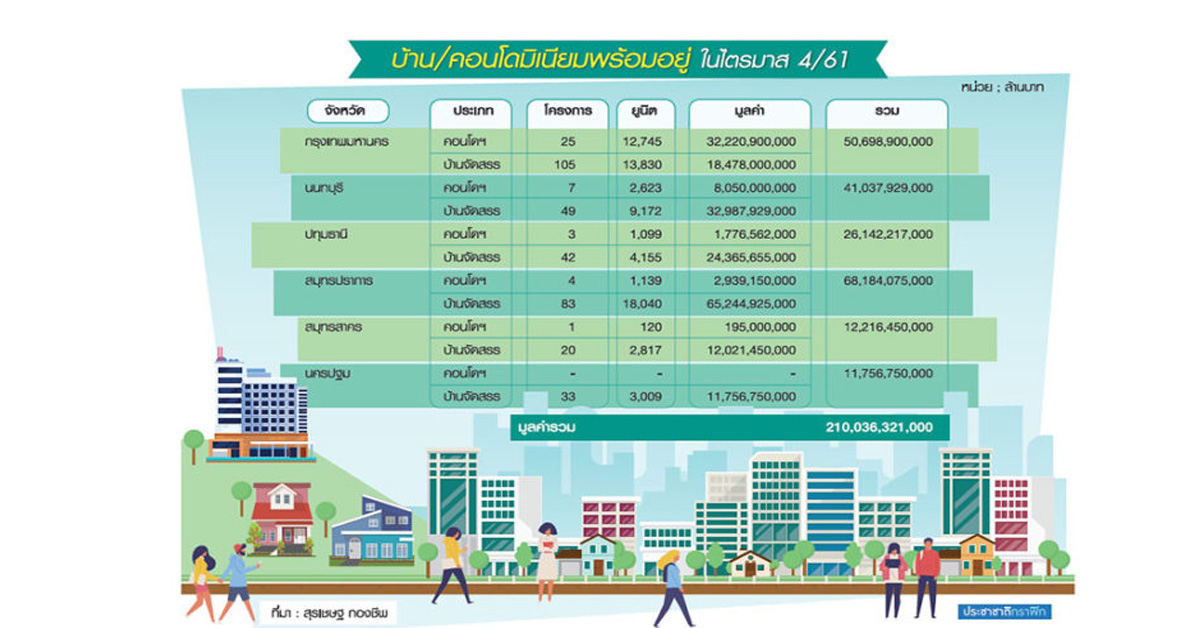

นายสุรเชษฐ กองชีพ นักวิจัยตลาดอสังหาริมทรัพย์ เปิดเผย “ประชาชาติธุรกิจ” ว่า มาตรการ LTV (loan to value-การกำหนดเพดานสินเชื่อบ้าน-คอนโดมิเนียม) ใหม่ของ ธปท. มีผลกระทบต่อตลาดที่อยู่อาศัยแน่นอน เนื่องจากผู้ที่มีบ้านอยู่นอกเมือง หรืออยู่ไกลจากที่ทำงานในเมืองมาก ก็มีความจำเป็นต้องซื้อที่อยู่อาศัยในเมืองชั้นในเพื่อความสะดวกในการเดินทาง ซึ่งคนกลุ่มนี้จะได้รับผลกระทบโดยตรง

ล่าสุดจากการรวบรวมและสำรวจพบว่า มีบ้าน-คอนโดฯสร้างแล้วเสร็จ บวกกับสต๊อกสะสมภายในไตรมาส 4/61 ทั้งในกรุงเทพฯและปริมณฑล มูลค่ารวมกันกว่า 2.1 แสนล้านบาท (ดูตารางประกอบ) ในจำนวนนี้สภาวะปกติจะมีการโอนกรรมสิทธิ์สัดส่วน 70-80% ของภาพรวม

“แนวโน้มนอกจากจะเกิดการเร่งโอนกรรมสิทธิ์แล้ว อาจมีการเร่งก่อสร้างของโครงการที่มีกำหนดแล้วเสร็จต้นปีหน้าให้เร็วขึ้น เพื่อรองรับความต้องการซื้อและโอนกรรมสิทธิ์ภายในปี 2561 ส่งผลให้มีความเป็นไปได้ที่จำนวนและมูลค่าโครงการที่จะโอนกรรมสิทธิ์ภายในปีจะสูงขึ้นจากปกติ 10-20% ตามแต่สรรพกำลังของผู้ประกอบการ” นายสุรเชษฐกล่าว

ชี้เมืองไทยไร้สินเชื่อซับไพรม

นายอิสระ บุญยัง นายกกิตติมศักดิ์ สมาคมธุรกิจบ้านจัดสรร กล่าวกับ “ประชาชาติธุรกิจ” ว่า จนถึงขณะนี้หากแบงก์ชาติต้องการสกัดฟองสบู่อสังหาฯ มีความเห็นว่าควรเริ่มต้นจาก 1.แยกกลุ่มผู้ซื้ออสังหาฯ ระหว่างนักเก็งกำไรกับเรียลดีมานด์ออกจากกันให้ชัดเจน 2.ควบคุมสินเชื่อ “สัญญาที่ 2” ไม่ใช่บ้านหลังที่ 2 3.ระยะเวลาผ่อนผันก่อนบังคับใช้จริงต้องมีมากกว่านี้ (ไม่เห็นด้วยกับการบังคับใช้วันที่ 1 มกราคม 2562)

และ 4.ประเด็นสินเชื่อซับไพรมเป็นโมเดลที่เกิดขึ้นในสหรัฐอเมริกา โดยประเทศไทยไม่มีสินเชื่อซับไพรมอยู่แล้ว นอกจากนี้ ในอเมริกายังมีความแตกต่าง ซึ่งคนมีบ้านหลายหลังเพราะมีการเก็งกำไรจริง ประกอบกับโครงสร้างในการบังคับคดีของไทยกับอเมริกาก็แตกต่างกัน โดยในอเมริกาซื้อบ้าน 2 ล้านบาท เป็นหนี้เสียแล้วยึดมาขายทอดตลาด 1 ล้านบาท ส่วนต่างอีก 1 ล้านบาท ลูกหนี้ไม่ต้องใช้หนี้อีกแล้ว นี่คือสาเหตุที่ทำให้เกิดซับไพรมได้ง่าย

“ซับไพรมคือสินเชื่อห่วย หรือสินเชื่อไม่ดีอยู่แล้ว แต่ในเมืองไทยไม่มีการปล่อยสินเชื่อซับไพรม นี่คือข้อแตกต่างจากเมืองไทย ซึ่งบ้าน-คอนโดฯเป็นหลักประกันสินเชื่อของครอบครัว ทุกคนต้องหวงแหนเพราะถ้าปล่อยเป็นหนี้เสีย กระบวนการขายทอดตลาดและติดตามชำระหนี้ถูกบังคับให้ต้องชดใช้หนี้ทุกบาททุกสตางค์พร้อมดอกเบี้ย”

แนะฟื้น “เอสโครว์ แอ็กเคานต์”

นายอิสระกล่าวว่า แบงก์ชาติเป็นกรรมการอยู่ในบอร์ดคณะกรรมการผลประโยชน์ของคู่สัญญา หรือเอสโครว์ แอ็กเคานต์ (Escrow Account) อยู่แล้ว จึงมีหน้าที่ต้องไปเร่งรัดบังคับใช้กับผู้ประกอบการอสังหาฯ และธนาคารพาณิชย์อย่างจริงจัง เพราะไม่เช่นนั้นปัญหาจะย้อนกลับมาว่าจ่ายเงินดาวน์แล้วไม่ได้บ้าน

“ปัจจุบันวงการอสังหาฯบ้านเรามีข้อดีว่า ปัญหาเก่าในอดีตมีโอกาสเกิดขึ้นน้อยมากแล้วในเรื่องซื้อบ้านแล้วไม่ได้บ้าน แต่กลายเป็นการร้องเรียนเรื่องซื้อบ้านแล้วมีปัญหาความชำรุดบกพร่อง

(ดีเฟ็กต์) เป็นหลัก แบงก์ชาติควรไปดูให้รอบคอบทั้งหมด อย่าดูแลแค่ด้านเดียว แต่ควรดูแลให้รอบด้านด้วยว่าอะไรจะเกิดกับผู้บริโภคและผลที่จะติดตามมา”

ทั้งนี้ สาระสำคัญของกฎหมายเอสโครว์ฯ วัตถุประสงค์เพื่อแก้ไขปัญหาในอดีตจากการซื้อบ้านไม่ได้บ้าน รูปแบบคือการซื้อที่อยู่อาศัยผู้ซื้อจ่ายเงินดาวน์ปกติ แต่ไม่ได้จ่ายตรงกับบริษัทอสังหาฯ เป็นการจ่ายให้กับบุคคลที่ 3 (ส่วนใหญ่คือสถาบันการเงิน) โดยมีค่าธรรมเนียมในการฝากเงินดาวน์

หลังจากครบกำหนดการก่อสร้าง ถ้าสร้างเสร็จลูกค้าก็รับโอนบ้าน แต่ถ้าสร้างไม่เสร็จหรือทิ้งงานลูกค้ายังมีหลักประกันเงินดาวน์อยู่กับบุคลลที่ 3 สามารถได้รับเงินดาวน์คืนเต็มจำนวน เพียงแต่ที่ผ่านมาไม่ได้รับความนิยมเพราะเอสโครว์ แอ็กเคานต์เป็นภาคสมัครใจ ไม่ใช่ภาคบังคับ จึงมีการเข้าร่วมใช้กันน้อยมากในปัจจุบัน

คาดสินเชื่อบ้านทะลุ 7 แสนล้าน

นายอิสระกล่าวตอนท้ายว่า กรณีแบงก์ชาติบังคับใช้มาตรการเงินดาวน์ 20% ตามกำหนดเดิมในวันที่ 1 มกราคม 2561 คาดว่าทำให้ช่วง 2 เดือนสุดท้าย ผู้ประกอบการมีการแข่งขันเร่งสร้างเร่งโอนทั้งยูนิตก่อสร้างใหม่และสต๊อกสะสมที่มีอยู่เดิม ส่งผลให้สถิติสินเชื่อเคหะปีนี้จะร้อนแรงเป็นพิเศษ

“มาตรการบังคับดาวน์ 20% เหมือนเป็นการกระตุ้นโอนในทางอ้อม เพราะจะไปเร่งให้ลูกค้ามีการตัดสินใจซื้อเร็วขึ้นกว่าเดิม”

โดยสถิติสินเชื่อที่อยู่อาศัยปล่อยใหม่ทั่วประเทศ 6 ปีย้อนหลังมีการเติบโตตลอด เริ่มจากปี 2555 จำนวน 464,848 ล้านบาท เติบโต 24%, ปี 2556 จำนวน 534,844 ล้านบาท โต 15%, ปี 2557 จำนวน 575,637 ล้านบาท โต 8%, ปี 2558 จำนวน 577,846 ล้านบาท โต 0.4%, ปี 2559 จำนวน 586,050 ล้านบาท โต 1.4%, ปี 2560 จำนวน 633,991 ล้านบาท โต 8.2%

ในขณะที่ครึ่งปีแรก 2561 สินเชื่อโต 23.5% อยู่ที่ 325,172 ล้านบาท จากเดิมคาดว่าปีนี้มีไม่ต่ำกว่า 6.5 แสนล้านบาท ล่าสุดแนวโน้มอาจทะลุเกิน 7 แสนล้านบาท

ขอบคุณภาพและข่าวจาก ประชาชาติธุรกิจ

https://www.prachachat.net/property/news-241692

>> ช่องทางในการติดตามข่าวสาร <<

ไม่พลาดข่าวสำคัญ แค่กดเป็นเพื่อนกับ ไลน์ @livinginsider

ที่นี่

ที่นี่

ข่าวน่าสนใจ

-

พลัส พร็อพเพอร์ตี้ ขึ้นแท่นอันดับ 1 ด้านคุณภาพการบริหารจัดการระดับสากล กวาด ISO มากที่สุด ครบ 3 มาตรฐานครอบคลุมทุกมิติ เป็นเจ้าแรกในประเทศไทย

2022-07-14

-

นัมเบอร์วันเฮ้าส์ซิ่ง ดิเวลลอปเม้นท์ ส่งโครงการ THE ONE life bangna บุกเมกาบางนา บ้านเดี่ยวอารมณ์รีสอร์ตใช้ชีวิตใกล้ชิดธรรมชาติ ทำเลต้นบางนา

2022-07-14

-

Last Call Promotion!! กับแคมเปญ “ชีวาทัยเป็นได้มากกว่าเพื่อน” หมดเขต 31 ก.ค.นี้เท่านั้น

2022-07-14

-

ASW เสริมกลยุทธ์ Lifestyle Community จัด Monstr Concert Festival Series#1 ตอบรับไลฟ์สไตล์ลูกบ้านโครงการคอนโดฯ เคฟทาวน์ สเปซ

2022-07-14

-

เตือนภัยขอสินเชื่อบ้าน-ที่ดินระวังโดนโกง

2022-07-11

-

บทความทั้งหมด

Location

Location

Search other locations

Search other locations

ชอบบทความดีไซด์มากเลยค่ะ ได้ไอเดียไปด้วย

มีความหลายหลายในการรีวิวดีค่ะ

รายละเอียดครบ ชัดเจอดีค่ะ