Home

Knowledge

การขอกู้สินเชื่อเพื่อซื้อคอนโดฯ

LivingInsider Editor

2020-04-15 09:01:59

เกือบร้อยเปอร์เซ็นต์ของคนที่ต้องการ ซื้อคอนโดมิเนียม ต้องซื้อระบบผ่อน ยอมรับตำแหน่งราชาเงินผ่อนไปโดยปริยาย ความกังวลว่าจะกู้ผ่านหรือไม่ผ่านเชื่อว่าหลายคนมีความรู้สึกนี้ขึ้นมาทันที เพราะฉะนั้นเราต้องเตรียมตัว เตรียมใจ ให้พร้อมสำหรับสถานการณ์เช่นนี้ แต่ถ้าเรามีการเตรียมความพร้อมไว้ก่อน ศึกษาและทำการบ้านมาเป็นอย่างดี การเป็นราชาเงินผ่อนต้องอยู่ในมืออย่างแน่นอน

1. คุณสมบัติผู้กู้ และหลักฐาน

บุคคลทั่วไปที่มีเครดิต ในสายตาของธนาคารที่ให้กู้ คือ ผู้มีรายได้อย่างสม่ำเสมอ จะต้องมีหลักฐาน ยืนยันว่าท่านมีรายได้สม่ำเสมอ มั่นคง สามารถใช้หนี้คืนได้ตามระยะเวลากู้ ไม่เป็นหนี้เสีย มีอายุ 20 ปี ขึ้นไป สามารถทำนิติกรรมได้ด้วยตนเอง อายุสูงสุด แล้วแต่ธนาคาร

2. หลักฐานส่วนตัวท่าน

- บัตรประจำตัวประชาชน

- สำเนาทะเบียนบ้าน

- Bank Statement หรือบัญชีธนาคาร

- ใบรับรองเงินเดือนต้องตรงและสอดคล้องกับ Bank Statement

- หลักฐานเกี่ยวกับ การกู้ เช่น สำเนาสัญญา จะซื้อจะขายสำเนาโฉนด แผนที่ทรัพย์สินอื่นๆ เช่น ใบเปลี่ยนชื่อเปลี่ยนนามสกุล ใบทะเบียนสมรส ใบหย่า

- หลักฐานการประกอบการกู้ อื่นๆ

กรณีเป็นกิจการส่วนตัว หรือบริษัทต้องมีอากสารเพิ่มเติมดังนี้

- ใบจดทะเบียนบริษัท

- หลักฐานการเสียภาษี

- บัญชีกระแสรายวัน

- รูปถ่ายของกิจการ

- บัญชีรายชื่อลูกค้า

- ผู้อ้างอิง

- ใบส่งของ

- หลักทรัพย์ อื่นๆ รถยนต์ บ้าน ที่ดิน เพื่อที่จะให้ธนาคารท่านมั่นใจในเครดิตของท่านเอง

3. หลังธนาคารพิจารณา

เมื่อธนาคารพิจารณา อาชีพรายได้สม่ำเสมอ ไม่มีติด Black List แล้วสำนักงานฝ่ายสินเชื่อประจำแต่ละสาขาจะแจ้งแก่ท่านโดยประมาณว่าท่านสามารถกู้ได้หรือไม่ เพื่อไม่เสียเวลา เสียค่าใช้จ่ายค่าประเมินประมาณ 2000-3000 บาท หลังจากนั้นก็จะนัดเพื่อดูสถานที่ภายในอาจจะ 2-3 วัน หรือไม่เกิน 1 อาทิตย์ ธนาคารจะพิจารณาจาก 2 ปัจจัยหลัก คือ

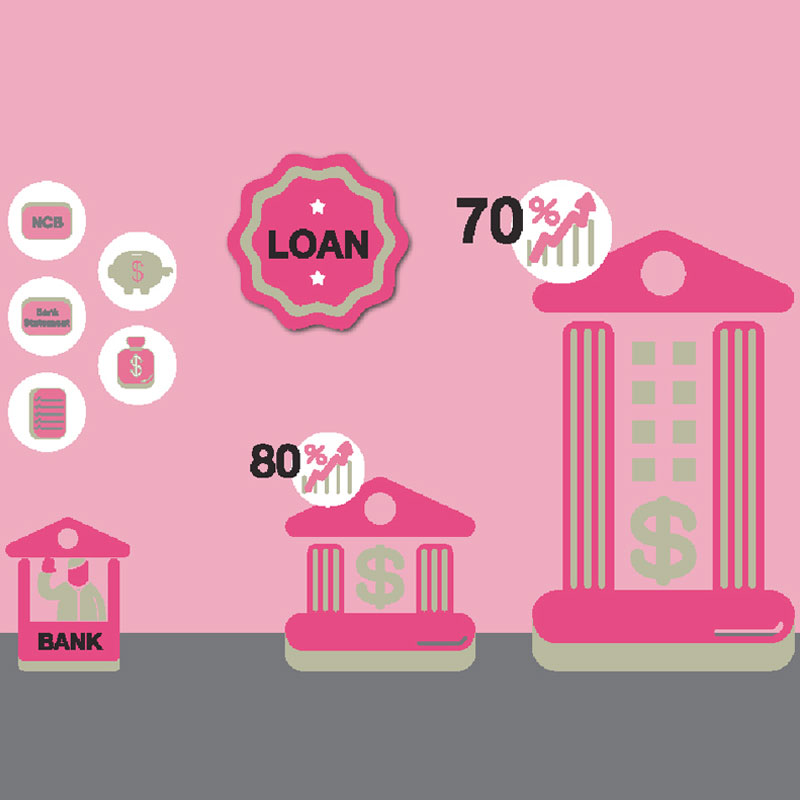

3.1 พิจารณาจากเครดิตของท่านเอง เช่น พนักงานเอกชนเงินเดือน 30,000 บาท ก็จะกู้ได้ 30 เท่าของรายได้ ก็จะกู้ได้ 900,000 บาท สูงหรือต่ำกว่านี้ ก็ดูข้อมูลอื่นๆ ประกอบ เช่น มีหนี้อื่นๆ อีกหรือไม่ หากไม่มีหนี้สิน Statement ดี ยอดกู้ส่วนนี้ก็จะเพิ่มขึ้น ตัวทรัพย์สิน

- บ้านเดี่ยว ทาวเฮาส์์ ให้ 80% ของราคาประเมิน

- คอนโดฯ อาคารพานิชย 70% ของราคาประเมิน

3.2 ราคาประเมินหลักทรัพย์ เมื่อทราบว่าสามารถกู้ได้ ธนาคารก็จะต้องดูมูลค่าของหลักทรัพย์อีกครั้งเช่น นาย ก. มีรายได้ 40,000 บาท สามารถตรวจสอบเครดิต แล้ว สามารถกู้ได้สูงสุด 2,000,000 บาท บริษัทประเมิน สามารถพิจารณาแล้วว่าหลักทรัพย์ที่ต้องการซื้อประเมินได้ 2,000,000.- สมมติว่าหลักทรัพย์นั้นเป็นบ้านเดี่ยว จะก็ได้ ประมาณ 80% ในอัตราของธนาคาร โดยทั่วไป ธนาคารก็จะปล่อยให้กู้ประมาณ 1,600,000 บาท ไม่ใช่ 2,000,000 บาท ตามเครดิตผู้กู้

อาชีพที่ธนาคารให้เครดิตในการกู้

- อาชีพที่มีรายได้มั่นคง เช่น ข้าราชการ พนักงาน รัฐวิสาหกิจ บริษัทใหญ่ๆ มีชื่อเสียงดี อัตราจะแตกต่างกันไป 80%, 100%, 110% ของราคาประเมิน

- ธุรกิจส่วนตัว หรือบริษัท เป็นกรรมการผู้จัดการ ถ้ามีเงินเข้าแสน แต่ไม่สม่ำเสมอ หรือขาดการแสดงหลักฐานข้อมูล ที่สำคัญ ธนาคารก็ปฏิเสธการให้กู้ได้เช่นกันค่ะ

4. ก่อนและหลังก่อนโอน จำนอง บริษัทประเมิน

- ทำการตรวจสอบบ้าน หรือหลักทรัพย์เสร็จแล้ว จะต้องทำอย่างไรต่อ รอประมาณหนึ่งเดือน หลังจากนี้เร็ว-ช้ากว่านี้ก็ขึ้นอยู่แต่ละธนาคาร และจำนวนผู้กู้ในช่วงนั้นๆ หลังจากนั้น ธนาคารก็จะแจ้งผลอนุมัติ ให้ทราบพร้อมกับให้ท่านไปทำนิติกรรมก่อนที่จะนัดโอนกรรมสิทธ์ที่กรมที่ดิน ก็เป็นอัน เสร็จสมบูรณ์ การเตรียมตัวมีหลักง่ายๆ อยู่ 2 ประการ คือ

- ควรจะไปเช็กที่สำนักงานเครดิตแห่งชาติ National Credit Bureau(NCB) ซึ่งทุกธนาคาร สำนักการเงิน สถาบันการเงิน อื่นๆ จะใช้ข้อมูลจาก NCB ในการตรวจสอบท่านเป็นอันดับแรก

วิธีที่จะทำให้เครดิตท่านดี

1.1 เมื่อเช็กกับ NCD เรียบร้อยแล้ว ท่านก็จะทราบเลยว่า ท่านมีหนี้ที่จะแสดงต่อธนาคารอย่างไร

ข้อแนะนำถ้าเป็นยอดที่ใกล้จะหมด และหนี้ไม่มาก ก็ควรจะปิดบัญชี เคลียร์หนี้ให้เรียบร้อย เพื่อเพิ่มความน่าเชื่อถือ เมื่อท่านปิดแล้ว ประมาณ 3 เดือนเป็นอย่างน้อย ยอดที่ปิดบัญชีถึงจะหายไปตามระบบ ของ NCB ท่านควรจะไปเช็กที่ NCB อีกครั้งหนึ่ง เพื่อความชัวร์ นี่เป็นอีกวิธีหนึ่งที่จะทำให้ยอดกู้ท่านสูงขึ้นได้

1.2. BanK Statement

เป็นหลักฐานสำคัญอีกอย่างหนึ่ง ที่ ธนาคารใช้พิจารณา คือ ต้องให้บัญชีเดินสม่ำเสมอ อย่างน้อยที่สุด 6 เดือนฝากมากกว่าถอน มียอดเงินออมให้มากเข้าไว้ เทคนิคอีกอย่างหนึ่งก็คือ บางท่านยืมเงินมาเข้าบัญชีไว้ช่วงก่อนกู้ พอกู้เสร็จแล้วก็ค่อยโยกบัญชีกลับไป ถ้าคุณมีความสามารถไปกู้ยืมได้ ธนาคารจะมองว่าเครดิตคุณดีด้วยเช่นกัน

2. หลักฐานการประกอบการกู้ให้ครบถ้วน เพื่อสนับสนุนเครดิตของท่าน

เมื่อกู้คนเดียวไม่ผ่านสามารถหาผู้กู้ร่วมมาเพิ่ม โดยทั่วไปธนาคารจะเน้นเฉพาะที่เป็นญาติสนิทเป็นหลัก

ทำอย่างไร ให้หลักทรัพย์ที่ซื้อให้ได้สูง

หลักทรัพย์ที่จะซื้อ หรือใช้ค้ำประกันการกู้กับธนาคาร ก็เป็นหัวใจสำคัญ เช่น ถ้าท่านซื้อบ้าน ราคา 5 ล้าน หลักทรัพย์ ประเมินได้ 5 ล้าน ท่านก็จะกู้ได้ 80% เต็มตามสิทธ์คือ 4 ล้าน แต่ถ้าตัวหลักทรัพย์ประเมินได้ต่ำกว่า กว่า 5 ท่านก็จะกู้ต่ำไปด้วย

เลือกซื้อทรัพย์สินอย่างไร ถึงจะประเมินได้สูง

2.1 เปรียบเทียบกับราคาทั่วไป ควรไม่สูงกว่าราคาตลาด ถ้าต่ำกว่าราคาทั่วไปได้ก็จะดีมากแน่นอนว่าหลักทรัพย์ บ้านที่ดิน ที่ท่านซื้อได้ต่ำกว่าราคาทั่วไป ย่อมทำให้ท่านทำการประเมินราคาได้สูง

2.2 ถ้าเป็นบ้านมือสองควรจะต้องปรับปรุงให้สภาพดีเสียก่อน ตกลงกับผู้ขายในตอนทำสัญญาจะซื้อจะขาย ควรขอเข้าไปปรับปรุงให้มีสภาพดีก่อนยื่นกู้ประเมิน เพราะถ้าหลักทรัพย์ที่สภาพไม่ดีราคาก็จะต่ำกว่าปกติ

2.3 หาข้อมูลอ้างอิงราคา ข้อมูลเหล่านี้ท่านสามารถอ้างอิงให้ข้อมูลแก่บริษัทประเมินได้รวมทั้ง การอุทธรณ์กับ ธนาคารในกรณีที่บริษัทประเมิน ประเมินต่ำเกินจริง

>> ช่องทางในการติดตามข่าวสาร <<

ไม่พลาดข่าวสำคัญ แค่กดเป็นเพื่อนกับ ไลน์ @livinginsider

ที่นี่

ที่นี่

บทความน่าสนใจ

-

คอนโดไม่ผ่าน EIA ทำอย่างไรต่อไป ขอเงินดาวน์คืนได้ไหม?!

2023-10-17

-

จะปล่อยเช่าคอนโดให้ชาวต่างชาติ ต้องรู้อะไรบ้างล่ะ?

2020-04-15

-

10 กิจกรรมบนโลกอินเทอร์เน็ต ที่คนไทยนิยมใช้งานที่สุด ปี 2566

2023-09-23

-

กรุงเทพฯ ติด TOP 10 เมืองน่าอยู่และน่าทำงานที่สุดในโลก สำหรับชาวต่างชาติในปี 2022

2022-12-04

-

ฤดูกาลไหนก็ไม่หนาวเท่าฤดูการจ่ายภาษี

2022-12-08

-

บทความทั้งหมด

Location

Location

Search other locations

Search other locations

ให้ข้อมูลดี เอาไว้ศึกษาดีค่ะ

อ่านยังไงให้เสียตังงงงงงงง เขียนแบบนี้ต้องเสียตังแน่ๆ

อ่านเพลินดี ชอบค่ะ